本文主要内容:2026年2月份重型货车市场、3月期公示新品数量双双走低,ICE与NEV结构调整进入深水区;重汽济商豪沃KS牵引增选15L气体机、北京重卡快运1号18吨普货版重卡;北奔公模款BEV牵引+自卸新品;一汽解放JK6新能源外观、重汽海西豪曼三轴“小罐车”;重汽汕德卡4×2-BEV牵引对比:G7M+C7M;全行业新品回归“传统”型置,重汽济商借势豪沃TX7强化载货业务,一汽解放J7首入自卸领域;动力电池行业群雄再起、电驱行业绿控冲刺;陕重汽德龙M3000-国轩、集瑞联合U-国轩+亿纬;东风柳汽乘龙翼威5-亿纬、北奔V5-欣旺达“闪擎”;新势力之神河零一小满-宜昌楚能528度、贵州长江隐碳Z5-湖北亿纬,山东雷驰深向星途-长兴深向电池。

2月份重型货车市场、3月期公示新品数量双双走低,ICE/NEV结构调整进入深水区

根据中汽协数据统计:2026年2月份重型货车市场销售73553辆,环、同比分别下降30.18%和9.60%,终结了本轮的“十连红”势头。考虑到今年春节在2月中下旬、且假期有所延长,2月实际有效工作日仅16天,企业生产经营受到时令性影响,市场活跃度因此有所下降,故而此等表现亦在情理之中。2月份天然气商用车销量1.3万辆,环比下降42.6%,同比下降41.1%,今年前两月累计微降0.3%,大体处于基本盘可控的态势。具体看:2月份半挂牵引类销售35933辆、同比下降16.27%,重卡类销售37620辆、同比下降2.15%(包括整车类22558辆+非完整车辆15062辆),二者同样双双结束连涨势头,但后者表现略好于前者。累计来看,2026年1-2月份重型货车市场共销售17.89万辆、累计同比增长16.53%,涨幅虽有所回落,但累计增长率仍有两位数表现。其中:牵引和重卡类分别为9.05万辆和8.84万辆,累计同比增长15.68%和17.41%,二者销量差异被缩小至2161辆,比例微调至50.6%:49.4%而再度接近。

以下分企业集团表现来看:

- 牵引类方面:重汽系9456辆保持头名、同比下降近两成,好在累销维持了近一成增幅,可知1月份的领跑优势之大;一汽系7445辆则同比降幅超1/3,累销也出现1.13%的微降,需把持“微笑曲线”的两端,实现新品研发与市场销售的“两手抓”;陕汽系5440辆留在前三甲,同比下降15.70%、累销增长12.55%;福田系和东风集团则为4505辆和4312辆,同比分别下降6.92%和10.60%,累销分别增长21.13%和44.73%——以上TOP5企业小计占比86.7%,垄断之势稍有回落。徐工系1892辆和吉利华菱908辆则实现同比双飘红,月销增长29.32%和31.02%,累销增长80.86%和39.18%,借势新能源实现稳步推进;北汽重型798辆同比增长近一成,但累销下降4.56%,企业虽表现出后发之势,但在ICE与NEV的平衡方面仍需多做功课;最新列入统计口径的山东雷驰562辆、累销1353辆,而受代工数据拆分影响,江淮562辆同比下滑近三成、累销下滑4.36%——以上TOP10企业合计销售35597辆、占比99.06%。

- 重卡类方面:重汽系12563辆(非完整129辆),即使在相对的市场淡季也能维持月销过万辆的表现,累销同比增长接近1/4;东风集团6693辆(非完整4856辆)、陕汽系5643辆(非完整5257辆)和福田系5451辆(非完整89辆)月销均超5千辆,累销均保持正向增长,后者尤其表现出色、累销增速已超八成;一汽系4621辆(非完整4605辆)则下滑一位,同时累销也出现近一成降幅——以上TOP5企业小计34971辆、小计占比92.96%,份额稍有提升。第二梯队中,徐工系908辆领跑,累销增长16.13%;奇瑞系450辆,累销微降而有待节奏调整;吉利华菱273辆和江淮271辆月销水平接近,但二者累销分别增长95.61%和下降37.85%,出现明显表现反差;另外第十位的北奔重汽201辆和第11位的上汽红岩196辆同样接近,累销都有一定幅度的增长——以上TOP10企业合计销售37074辆、占比98.55%。

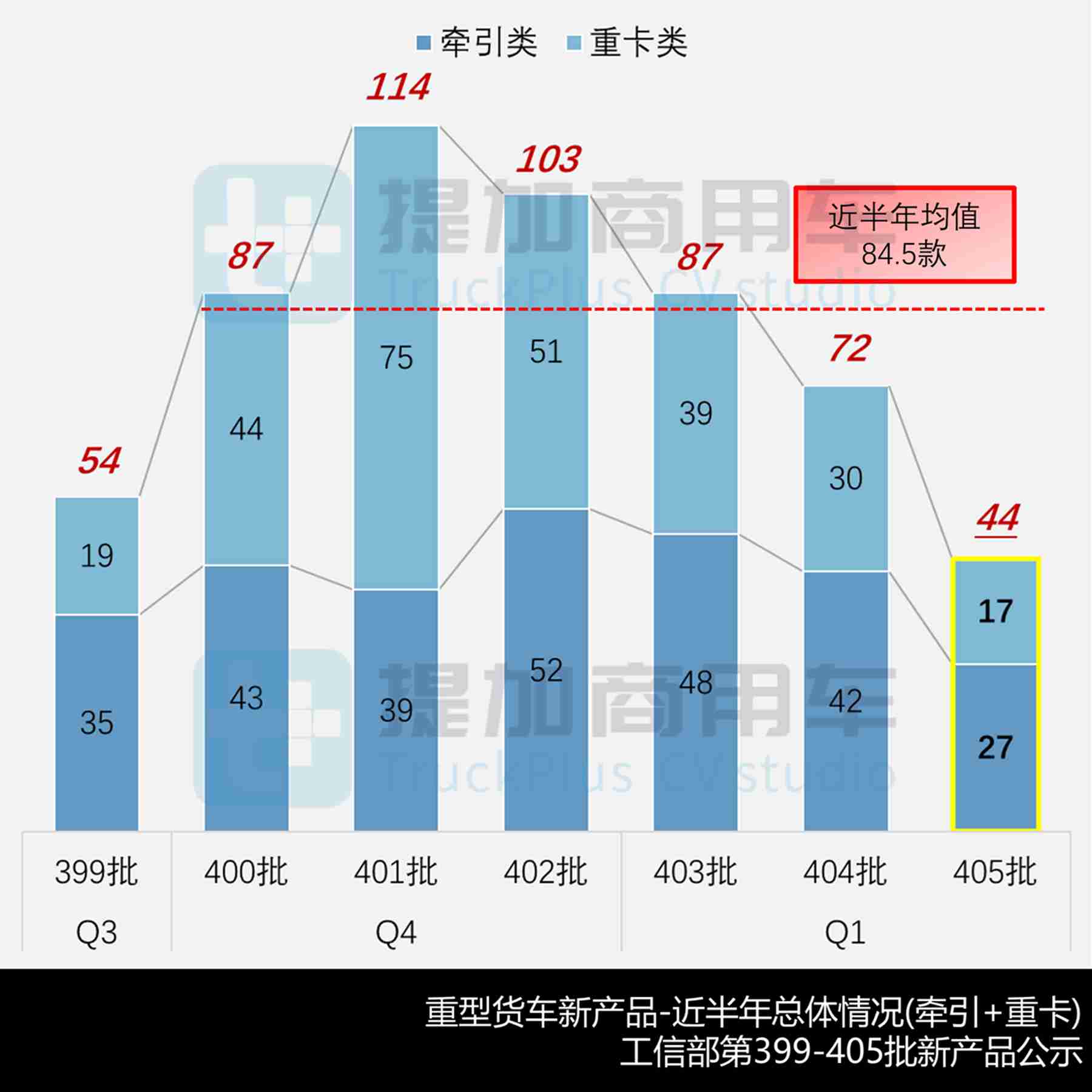

3月13日傍晚,工信部发布3月期第405批新品公示。经识别,本批包括27款牵引类(整车口径)和17款重卡类(底盘口径)新品,折算为重型货车合计44款新品,环、同比下降38.9%和30.2%,不仅出现2026年的三连降,从历史同期水平来看也开始转入下行,希望只是阶段性的节奏调整、而非出现“行业拐点”。近半年行业均值来看,本月期基准线降至84.5款,整体水平有所下滑,但或也预示着新一轮周期的开始。本月期共计2款“特殊车型”,均为重卡底盘车,即上月期申报的上汽红岩杰狮系列CQ3311BEVHV6S纯电动自卸汽车底盘,以及河南森源YBM1180BDA3DBEV纯电动载货汽车底盘。

重汽豪沃KS增选15L气体机、北京重卡快运1号普货版,北奔牵引+自卸版新品

- 重汽济商本批对豪沃KS系列进行LNG动力方案增选,申报了ZZ4257V384TF1LH半挂牵引车,准乘2/3人,气瓶可选数量及布置方式(最大3组,后背置2+侧置1,超长续航保证),轴距4/4.2/4.4米,可选七组板簧或前2/3片板簧、后空气或全空气悬挂,准拖38.3/37.3吨挂车,除了匹配前款动力方案外(潍柴15.69L、640-750马力),还增选了潍柴14.56L、560/590/630马力气体机,从而实现两个系族、560-750马力的八组可选方案,为企业年度主打的旗舰车型进一步扩大覆盖面。

- 北汽重型本批申报了北京重卡快运1号BJ1180D6AP-C载货汽车底盘,以及厢运/仓运版整车,开始进入两轴单机快运领域。该新品采用追梦系列驾驶室,宽2.55米、准乘2人,轴距4.77-7.22米四组规格,可选六组板簧悬挂,匹配福田康明斯7.0L、380/350/300马力柴油机,以厢运版为例,形成整车后全长8.5-12米共计14组规格,箱长6-9.8米共计18组规格,额载9.67-10.37吨五组规格、载质量利用系数1.19-1.40,油耗22.8L/100km。在1月份召开的2026合作伙伴大会上,北汽重卡展出了宽车身、大单桥的载货版样车,本批也顺利实现公告商品化。从动力链来说,其搭载的福康380马力柴油机也可进入行业头部水平,再配合法士特9档AMT,聚焦快运市场的意图十分明显。

北奔重汽本批推出了采用行业公模驾驶室的两款新品,类似广汽领程的TJL230系列外观风格,区分为晶钻飞翼大灯的牵引版和分体方灯的工程版,产品资源几乎一致,这也是新能源行业发展到一定阶段后的必然现象。具体看:

- 首款为ND4250BBXJMZ01BEV纯电动半挂牵引车,准乘2人,轴距3.8米,前2片、后3片板簧悬挂,准拖38.52/37.82吨挂车,搭载湖北亿纬453.247度LFP动力电池、驾驶室后背置方案,苏州绿控520kW电驱系统,续驶341公里。目前“400+”和“500+”级别成组方案开始受到欢迎,以较小代价换来更长续航也广泛赢得认可。

- 另款为北奔重汽ND3310DBXJMZ01BEV纯电动自卸汽车底盘及整车,该新品准乘2人,轴距3150mm,双前10片、后12片板簧悬挂,搭载宁德时代400.61度或欣旺达466度LFP动力电池、驾驶室后背置方案,苏州绿控550kW电驱系统,形成整车后全长9.7/9.9米,箱长5.6/5.8米、额载12.19/11.63吨,续驶395或460公里。根据车身拉花可知,该新品或归属于新推出的北奔V5工程版。

解放JK6新能源外观、重汽豪曼三轴“小罐车”,重汽汕德卡4×2-BEV:G7M+C7M

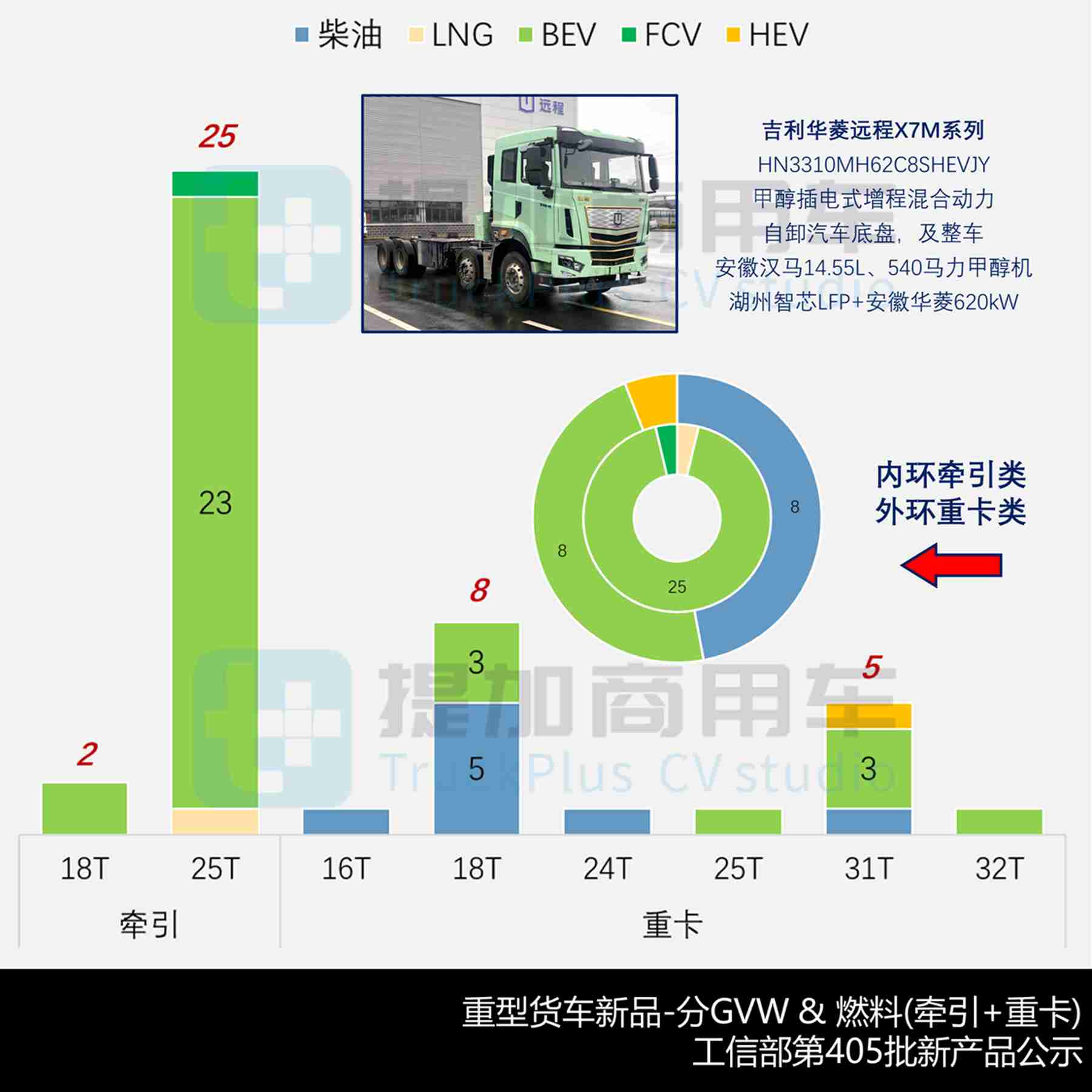

分吨位看:本月期依然围绕三个传统规格进行布局,但都有衍生规格同步出现。具体看:牵引类牵引类25吨25款+18吨两款,前者比例来到近期新高。重卡类出现“3+3”规格结构,即18吨八款+16.2吨一款,25吨+24.5吨各一款,31吨五款+32吨一款,整体呈现“伴生”格局;其中更偏重于个体运输的18吨车型持续走强,也是市场销售重心调整的体现。

分燃料看:两大类的走势截然不同,虽有数据样本减少的影响,但也足以体现各自的走势区别。牵引类新品除了仅有的一款LNG动力外,其余均为电动化新品,包括25款BEV和一款FCV,NEV渗透率高达96.3%而几近全覆盖,氢能款为重汽成都豪沃携手东方电气成都的V9-WO系列ZZ4251V3847Z1FCEV燃料电池半挂牵引车。重卡类的四个细分吨位都有柴油新品申报,电动化似乎“受挫”,但仍维持了NEV渗透率=52.9%的超半数占比,同时有行业唯一的HEV车型,即吉利华菱远程X7M系列HN3310MH62C8SHEVJY甲醇插电式增程混合动力自卸汽车底盘及整车,匹配安徽汉马14.55L、540马力甲醇机+安徽华菱620kW电驱系统,从甲醇机到电动机都是不折不扣的大马力存在。

- 一汽集团本批申报了解放JK6系列CA1180P28L2BEVA80纯电动载货汽车底盘,以及仓运版整车。该新品按照新能源风格,对前格栅进行封闭处理,并利用纵向雨滴状内凹元素进行装饰,同时可选传统造型风格,排半驾驶室基础宽度2490mm、准乘2/3人,轴距5/5.3米,可选五组板簧悬挂,搭载宁德时代LFP动力电池、轴间两侧底置方案,一汽集团171kW电驱系统,形成整车后箱长6-6.8米四组规格,额载9705-10470kg六组规格。解放JK6系列此前已有两款5字头BEV厢运版底盘,适用于厢运/冷藏/翼开版整车改制,与本批新品形成相对区隔,由此亦可感知一汽对产品谱系的系统规划与精细操作。

- 重汽海西本批申报了豪曼M2系列ZZ1248K47FB2载货汽车底盘,以及混凝土搅拌运输车ZZ5248GJBK47FB2。该新品GVW=24.5吨,6×4底盘架构,排半驾驶室宽2370mm、准乘2/3人,属标准“大中卡”规格,轴距3.65米,可选四组板簧悬挂,匹配潍柴4.58L、240马力柴油机,形成整车后全长8.6米,罐体搅动容量5.99立方米、总长度4785mm、最大直径2260mm、安装角度15.5°,额载14055/13990kg,虽达到三轴搅拌车搅动容量不超6方的上限,但较四轴8方仍有些许差异。其实此类三轴搅拌车也是“大中卡”的又一舞台,重汽海西豪曼和重汽成都王牌狮系列都有较高的行业配装量,另外还有北汽福田瑞沃、东风华神等底盘车方案可选。

重汽济商本批申报了汕德卡系列的两款新品,均采用4×2和BEV架构,恰好可做相互对照。

- 首款为汕德卡G7M系列ZZ4186Y421MZ1BEV3A纯电动半挂牵引车,采用升级后的前围面罩,驾驶室可选平顶2860mm,宽2530mm、准乘2人,轴距4.2米,可选七组板簧悬挂,准拖33.82吨挂车,搭载宁德时代262.75度LFP动力电池、驾驶室后背置方案,重汽集团490kW电驱系统,续驶202公里。该新品采用的260度电量级别,在目前动辄400度起步的行业中已是一种相对的“小电量”方案,而续驶200公里也决定其活动半径相对有限,以及场地内短驳周转车辆的属性。

- 另款为汕德卡C7M系列ZZ4186Y441MZ1BEV6F纯电动半挂牵引车,采用最近推出的新款前围面罩,其他驾驶室部位与传统规格一致,轴距4.4米,可选七组板簧悬挂,准拖31.76吨挂车,搭载潍柴弗迪单体、潍柴新能源成组LFP动力电池,轴间两侧底置方案、有保护裙板,重汽集团275kW×2双电驱桥。根据整备质量10110kg研判,其搭载电量或为600.65度成组方案,此前已在重汽济南豪沃TX7上搭载,即去年10月期公示的纯电动牵引汽车ZZ4257Y404GZ1BEV6G,轴距4050mm,可知二者具备电池总成通用的参数条件。

行业新品回归“传统”,重汽济商豪沃TX7强化载货业务,解放J7首入自卸领域

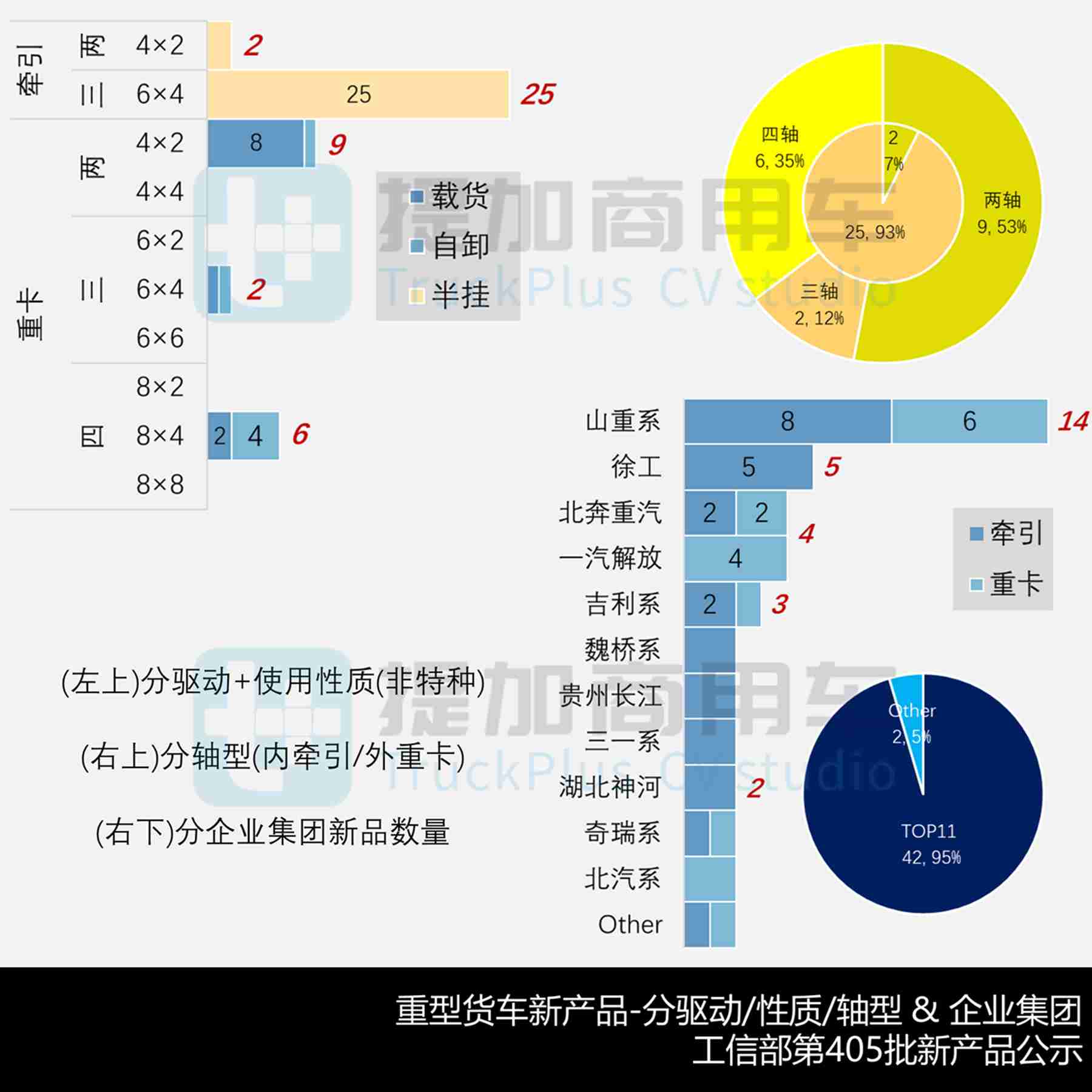

对本月期新品做驱动形式、使用性质和轴型的细分,本月期主要特征:1、新品全部聚焦4×2、6×4和8×4三大基本架构,充分表明了基础结构的重要性;2、重卡大类的载货类与自卸类比例约为2:1,考虑到前者改制为整车后亦有部分自卸用途(如重汽成都的两款新品),二者实际差距不大,这也是自卸类季节性回弹的表现;3、本月期的2字头越野类和5字头特种类双双缺席,亦没有4字头危运类出现,行业完全回归产品层面的“传统”。

分企业集团来看,本月期共有13家集团、18家车企申报新品,数量进一步缩水,而且与实现市场销售的主流企业名单高度贴合。具体看:潍柴/山重系以14款、占比31.8%实现“两连庄”,重汽济商6+成都3+济南2+海西1以及陕汽2,在全行业中呈现最明显的“集团军”布局。徐工汽车五款均为BEV牵引新品,开始大量涌现电池品牌的组合方案。北奔重汽和一汽解放并列四款,吉利华菱三款——以上恰好为TOP5,合计20款、合计占比68.2%而接近垄断格局。并列两款的共计七家,包括魏桥旗下山东雷驰、贵州长江、三一湖汽、湖北神河、集瑞联合和北汽系(北汽福田+北汽重型各1)——以上TOP11企业新品合计42款、占比95.5%,对比TOP5可感知行业清晰的“长尾”格局。

本月期的六款柴油类底盘新品均为四轴以下底盘架构,由于产品规格的下调,整体动力方案较往期也有一定“缩水”。

载货类柴油动力Max=410马力/300kW,即重汽集团7.36L的MC07H.41-61柴油机,由重汽济商豪沃TX7系列ZZ1187N521DF1载货汽车底盘,以及栏板/厢运/仓运版采用。该新品基础宽度2495mm、准乘2/3人,轴距3.8-5.2米七组规格,可选十组板簧悬挂,可选同系族330/350/370/390马力或4.91L、280马力或6.87L、290马力,以及4.95L、280/300马力方案,以厢运版为例,形成整车后全长7.15-9.2米共计13组规格,箱长4.85-6.92米共计九组规格,额载9925-10370kg共计四组规格、载质量利用系数1.28/1.40,油耗21.8L/100km。在重型载货车领域,除了主打的汕德卡系列外,重汽济商也利用同集团产品资源,生产豪沃TX7系列车型,可视为一种企业产品线的有效补充。

载货类柴油动力Min=240马力/177kW,即潍柴4.58L的WP5NQ245E62柴油机,再结合GWV Min=16200kg,由重汽成都王牌V36系列CDW1164K361EFA载货汽车底盘,以及自卸版整车采用。该新品利用原王牌狮系列升级而来,排半驾驶室基础宽度2260mm、准乘3人,轴距3.35-3.8米五组规格,可选12组板簧悬挂,形成整车后全长5995-6990mm共计十组规格、箱长3.8-4.44米七组规格,额载10405/10205/9905kg、载质量利用系数1.89/1.79/1.65,油耗24.8L/100km。另此新品再次印证“1字头底盘可面向1/3/5字头整车改制”的多面手特性。

自卸类柴油动力Max=640马力/474kW,即一汽集团13.21L的CA6DV1-64E66柴油机,由一汽集团CA3310P77K46L5BT4E6自卸汽车底盘及整车采用。该新品采用解放J7系列驾驶室,局部融合解放鹰驰工程车的资源特点进行了适当升级,同时设置了副驾驶位置的OK窗,使其更贴合自卸车的使用特点。该新品准乘2人,平顶驾驶室高度3.4米,轴距4.8米,双前11片、后14片板簧悬挂,形成整车后全长11.62米、箱长8.5米,额载15.37吨、载质量利用系数1.00,油耗36.5L/100km。解放J7系列现已有部分载货版车型可选,本次首次介入3字头自卸领域,扩大在高端单机领域的存在感。同时该新品的动力方案在业内也是天花板级别,仅有重汽汕德卡和福戴欧曼的个别同级车型可与其媲美。

自卸类柴油动力Min=240马力/173kW,即玉柴4.3L的YCS04240-66柴油机,由北汽福田瑞沃大金刚ES5 Pro系列BJ3184DLPFK-01自卸汽车底盘及整车采用。该新品与时代领航G系列资源共用,基础宽度2415mm、准乘3人,轴距3.95-5.25米六组规格,前10片、后12+9片板簧悬挂,形成整车后全长6875-8995mm共计13组规格,箱长4.85-6.8米十组规格,额载9855/9505/9105kg,载质量利用系数1.26/1.16/1.06,油耗23.8L/100km。

电池行业群雄再起、电驱绿控冲刺,陕汽德龙M3000-国轩、集瑞联合U-国轩+亿纬

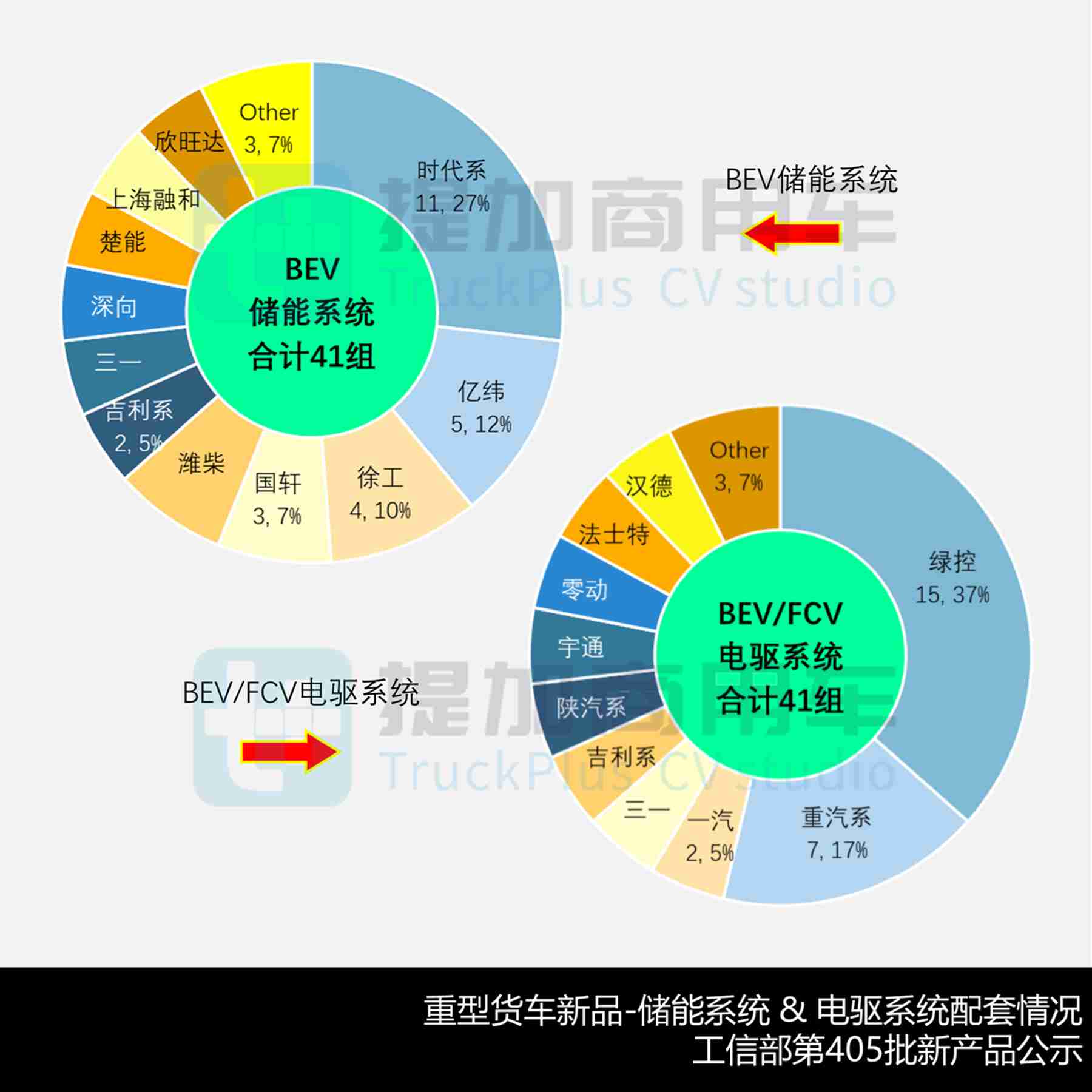

以下对BEV储能系统和BEV/FCV驱动系统进行全口径的品牌统计。

- 本批的BEV重型货车相关新品折算后共计41组储能系统,均为LFP体系。其中:时代系遭遇近年来的最强挑战,合计11组、占比26.8%,其中仅有五款新品采用了独家配套,余下六款新品同时可选其他电池品牌,即使算上为郑州深澜提供的1组单体也未突破三成份额,可知动力电池在2026年开始迎来第二轮的百花齐放时代,与第一轮BEV爆发期有极大不同,主流品牌和车企的深度参与为行业发展注入了新的活力。其余七成份额的电池品牌有:第三方供应商的湖北亿纬5组、合肥国轩3组,宜昌楚能、上海融和智电和欣旺达并列2组;而具备车企或新势力背景的徐工新能源4组、潍柴新能源3组,吉利系湖州智芯、三一锂能、长兴深向并列2组——以上品牌的崛起也为行业揭示了电池业务的发展路径,除了第三方单体和成组方案的广泛布点外,还应考虑通过资本纽带进行联合,例如多家车企与弗迪电池的合资。

- 本批的BEV+FCV重型货车相关新品折算后共计41组电驱系统,即将冲刺二次IPO的苏州绿控以15组高居榜首,其余外配品牌仅有法士特、汉德和特百佳的些许身影,可知重型商用车电驱行业的配套格局基本定型。近年开始有越来越多的第三方企业将目光放在吨位更大、但已非道路机动车辆的工程机械、土方机械和矿用设备领域,但完全不同的使用工况同样使二者出现明显分野,正所谓“做加法易、做减法难”,或许这也是乘用车电驱技术始终被车企视为绝对核心技术的原因,虽然规格尺寸更小、安装空间更受限,但对性能要求更为极致,反而能体现真实技术。本批车企内配与外配基本实现1:1比例,重汽系7组相对领先,余下1-2组的有一汽、三一、吉利、陕汽系等八家单位,伴随着车企销售规模的动态调整而竞争愈发激烈。

- 陕重汽本批申报了德龙M3000E系列SX4257MF4Q7BEV纯电动半挂牵引车,准乘2人,轴距3775mm,可选七组板簧悬挂,准拖39.77/39.32/38.87吨挂车,搭载合肥国轩405.5度LFP动力电池、驾驶室后背置方案,陕汽集团550kW电驱系统,续驶280公里。其实去年10月期第387批,陕汽曾对已有公告的SX4257MF4Q4SEV换电式纯电动牵引汽车扩展了合肥国轩的成组方案,不过考虑其更早搭载了宁德时代和苏州融储(兰钧新能源和江苏远航锦锂单体)方案,可知是应对换电市场进行的定向扩展,由此亦可知本批新品实为陕重汽仅与国轩单独合作的首款车型。

- 集瑞联合本批申报了经典U系QCC4253BEVH4D3纯电动半挂牵引车,基础宽度2.5米、准乘2人,轴距3.5/3.65/3.825米,可选十组板簧悬挂,准拖39.92/39.57/39.07吨挂车,搭载合肥国轩405.5度或湖北亿纬400.61度LFP动力电池、均为驾驶室后背置方案,苏州绿控420kW电驱系统,续驶210公里。

柳汽乘龙翼威5-亿纬、北奔V5-欣旺达“闪擎”,神河零一小满、贵州长江隐碳Z5

- 东风柳汽本批继续对乘龙翼威5系进行基本型快速扩展,申报了纯电动半挂牵引车LZ4256H5DZBEV,基础宽度2460mm、准乘2人,同时可选乘龙H5/H5B/H7面罩,轴距3.8米,可选十组板簧悬挂,准拖39.27吨挂车,搭载湖北亿纬447.399度或453.247度LFP动力电池、驾驶室后背置方案,陕西法士特535kW电驱系统,续驶230/235公里。

- 北奔重汽本批对今年主推的V5系列进行参数扩展,申报了采用欣旺达闪充技术的ND4250BBXJ7Z16BEV纯电动半挂牵引车,扩大“闪擎”家族的产品型谱。该新品准乘2人,轴距3850mm,可选两组板簧悬挂,准拖36.89/36.19吨挂车,搭载欣旺达466.00或528.13度LFP动力电池、驾驶室后背置方案,苏州绿控300kW×2电驱系统,续驶352或399公里。去年8月期第398批公示,北奔曾利用同款电池方案和行业公模驾驶室申报了ND4250BBXJ3Z10BEV纯电动牵引汽车,本次将其移植到主力车型上也体现了对“闪擎”技术的信心。

- 湖北神河携手零一汽车,继续对合作车型小满系列进行动力电池的电量系列化,本批申报了ESH4250LYBEV6/7两款纯电动半挂牵引车,主体参数规格一致,例如:准乘2人,轴距3725mm,可选11组板簧悬挂等,准拖38.57吨挂车、后者扩展了38.37吨规格,均搭载宜昌楚能528.13度LFP动力电池、轴间两侧底置方案,区别在分别搭载上海零动智卡240kW×2或390kW×2双电驱桥,续驶346或345公里。目前神河小满-宜昌楚能已形成400.61度和600.92度两个电量规格,连同本批申报的528.13度,覆盖了行业现阶段的三个主流方案。

- 贵州长江则携手重庆智御维科,对合作车型隐碳Z5系列扩展电池品牌,本批申报了GK4254SS524BEV1/2两款纯电动半挂牵引车,主体参数规格一致,例如:准乘2人,轴距3.8米,可选四组板簧悬挂等,但在三电总成方案上略有不同。二者虽然同搭载湖北亿纬LFP动力电池,但前者采用轴间两侧底置方案,以及陕西法士特450kW或苏州绿控520kW电驱系统,根据整备质量研判或为400度规格,准拖39.6/39吨挂车;后者则采用轴间两侧底置+驾驶室后背置结合的方案,仅采用苏州绿控520kW电驱系统,根据整备质量增加1.6吨研判,或对应636.787度规格,准拖38/37.4吨挂车。两新品基础车高2.45米,均可选2.77米低顶驾驶室方案,从企业近期宣传可知或为子母车运输所预备。

此外还有部分车型可以关注,同样是在三电系统上进行调整,例如:陕汽德创质子汽车本批携手中创新航,申报了帝江Re系列SX4257MF4XBEVF2ZZ纯电动半挂牵引车,搭载质子科技260kW×2双电驱桥。而山东雷驰利用深向全资控股的浙江长兴深向LFP动力电池,申报了星途系列HLD4252TSE95/6BEV两款纯电动半挂牵引车,这也是继常州创磬后的又一家深向系电池企业,根据规划同时还有电驱桥和电控业务,全面达产后可形成配套5万辆的年产能力。

本月期点评:从市场销售与产品研发两个角度观察,今年2月份终端销量和3月期公示新品数量双双陷入低谷。若说前者尚有春节假期的客观影响(不过依然有增长的企业),后者则来到近五年同期的最低点,可知行业新品的结构性调整已进入深水区。从牵引类新品几乎由电动化包揽的情形里,我们能真切感受到新能源对行业格局的重塑;而重卡类新品虽体现出柴油回暖之势,但内核的电动化趋势依然不动摇。同时,从动力电池到电驱传动行业都发生了明显的变局:动力电池由时代系统治多年的局面一朝破冰,群雄诸侯相继并起,尤其车企的深度介入极大影响了配套品牌的再选择;而电驱行业的车企自用与外配份额高度接近,也与苏州绿控IPO在即而加大了配装力度直接相关——由上可知,在新能源三电技术的加持下,商用车行业正在进行快速“洗牌”。

(完)

原创文章,作者:cntglobal,如若转载,请注明出处:https://kcpcw.com/new-trucks/6473.html