本篇主要内容:11月份重型市场再创月销新高、2025年累销已破百万辆,12月期新品公示数量再过百、迎“实际”最高峰;陕汽携手犀重XEAZON布局25吨牵引+18吨环卫;智御维科AIDRIVE扩圈:隐碳Z5贵州长江+南京金龙;吉利华菱远程星智12吨BEV“小牵引”,中联湖桥多规格大吨位起重类,重汽汕德卡大件牵引版;解放J6E电/混双管齐下、剑指“电化快运”;重汽黄河探索NEV多路径:华丰-FCV+气电小增程;2025全年HEV路线之“增程占先”:东风柳汽乘龙H5-江西腾勒醇电增程牵引,重汽汕德卡试水柴电增程自卸。

11月份市场再创新高、2025累销破百万,12月期新品公示数量迎“实际”最高峰

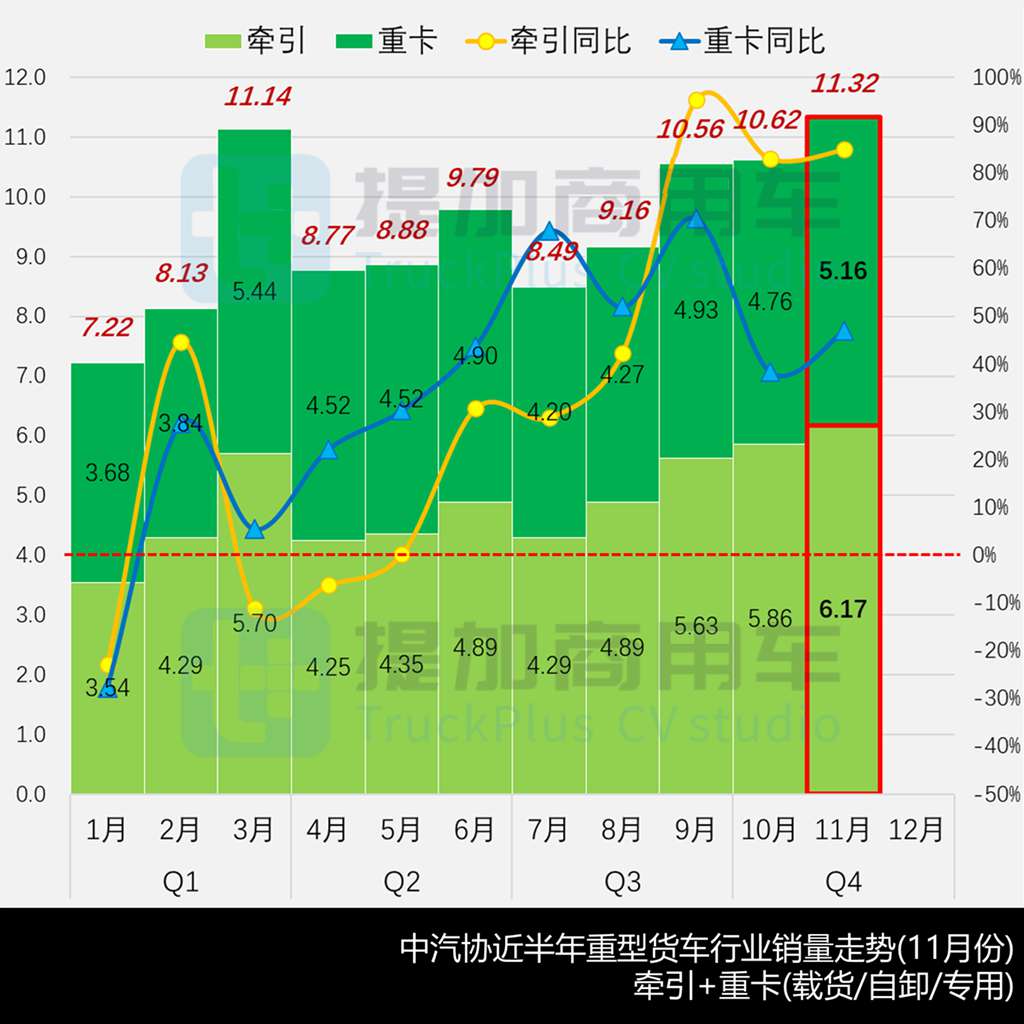

根据中汽协数据统计:2025年11月份重型货车市场销售113246辆,环、同比分别增长6.64%和65.38%,不仅成功实现“四连涨”,更在年终岁尾之际冲至年度单月销量最佳水平,在“金九银十”的小热潮之后再创新高,为全年收官提供了十足的底气。11月份天然气商用车销量2.3万辆,环比虽然下降11%,但同比依旧保持了87.5%的高速增长,可知今年的年尾仍在延续“燃气热”。具体看:11月份半挂牵引类销售61672辆,同比增长84.86%而实现“七连涨”;重卡类销售51574辆、同比增长47.03%也实现“十连涨”,整车类28639辆+非完整22638辆。累计来看,1-11月份重型货车市场共销售104.2278万辆、累计同比增长27.45%,继2021年之后终于再次突破百万辆大关。其中:牵引和重卡类分别为54.01万辆和50.22万辆,累计同比增长26.24%和28.78%,二者销量差异保持在3万辆规模、与去年格局基本保持一致。

以下分企业集团表现来看:

- 牵引类方面:一汽系14944辆再度登顶,同增1.1倍、累增近两成而成为“四季度王者”;重汽系则以14421辆保持紧随态势,同增53.3%也在坚实推进,考虑其累销已超14万辆,占据全年牵引类销售榜首已成定局;陕汽系8831辆、东风集团7569辆和福田系7519辆分列TOP5——前五名位次再度微调,小计占比86.4%、仅有少量浮动。徐工系2796辆、累销21666辆,全年有望借势新能源而再攀新高;吉利华菱1512辆出现近3倍的骤增,超过北汽重型的月销1329辆;山东雷驰932辆刷新月销记录,累销已近4千辆,表现极其抢眼;宇通694辆、累销约3.3千辆,也已成功实现转正——以上TOP10企业合计销售60547辆、累计占比98.15%。此外,广汽领程正处于快速爬坡期,而老牌企业北奔和江淮都有明显下滑,此项业务后续或将面临更大挑战。

- 重卡类方面:重汽系1.44万辆(156辆非完整)连续实现独家月销万辆表现,东风集团9611辆(7362辆非完整)回归次席,一汽系8828辆(8353辆非完整)、陕汽系7238辆(6226辆非完整)和福田系6037辆(177辆非完整)构成TOP5——前五名企业小计占比89.44%,份额稍有下滑。第六至十名方面,徐工系1704辆相对突出,湖北三环929辆也重回公众视野(与新势力零一合作初见成效),奇瑞系664辆、江淮556辆和吉利华菱439辆——以上TOP10企业合计销售50418辆、累计占比97.76%。

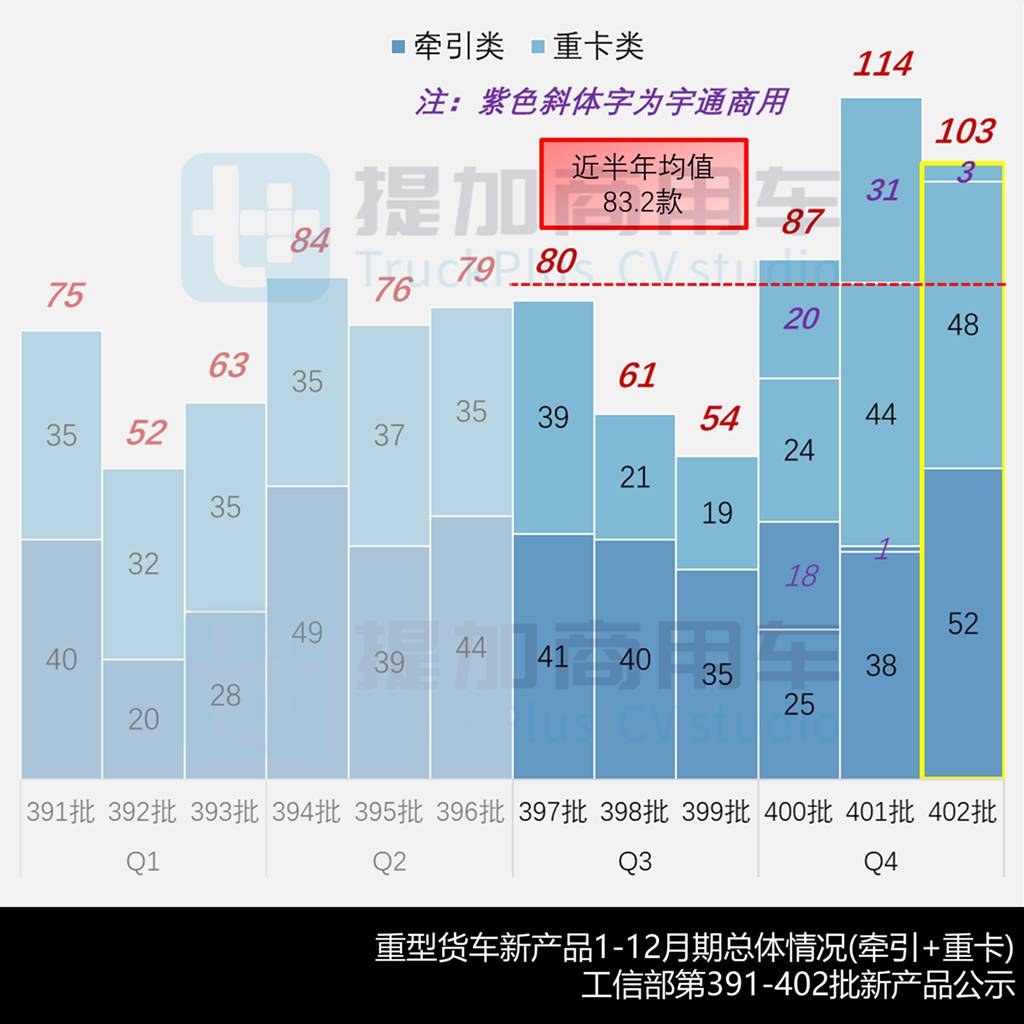

12月5日傍晚,工信部发布今年12月期第402批新品公示。经识别,本批包括52款牵引类(整车口径)和51款重卡类(底盘口径)新品,折算为“重型货车”合计103款新品,虽然环降9.6%,同比则骤增近两成,在过去三年中也处于明显的身位领先。若考虑到前两月“新品狂飙”的宇通商用车本批仅有三款重卡类申报,全行业实际意义上已达到2025全年的最高点,且环比增长达到18.4%(上月期折算为87款),可知行业新品申报公告现已“众神归位”,年底的这一波研发热潮则是实打实的“盛世景象”。在本月期的强势拉动下,近半年的行业均值进一步攀升至83.2款,成功来到全年第二好水平。本月期仅有1款“特殊车型”,即上月期申报的一汽解放JH6系列CA4256P25T1BEVA80纯电动牵引汽车。

陕汽携手犀重布局25吨牵引+18吨环卫,智御维科隐碳Z5扩圈贵州长江+南京金龙

陕汽集团本批携手犀重新能源汽车,申报了四款6×4换电式牵引新品,以及两款18吨低入口环卫类重卡底盘车。在新能源商用车行业,犀重汽车准确来讲已不能算作“新势力”,目前除了入股整车类客车企业中植成都CDL外,还布局有专用车企河南犀重AXZ,不仅是具备正规汽车生产资质的目录内车企,同时也开启了对外扩张之势。

- 首先是牵引类新品,涉及SX4250XHBSEV1/2/3/4四款换电式纯电动半挂牵引车。该系列采用全新造型,从外观看极具欧卡特色,与BenzActros ProCabin有较多风格相似处,同时又保留了自有特色:前围采用大面积一体式外板,连同底部凹槽极具ProCabin特征;一体杠整合新款前大灯,采用纵列矩形灯组+外侧日行灯带,大致构成犀角状效果,中部牌照窝下方为内藏式脚踏区;副驾驶门板下方保留观察窗,类似DAF欧卡风格,后视镜和补盲镜固定方式类似ProCabin,登车踏步采用一体化内藏式,驾驶室亦可选排半或小排半、以及高顶/低顶/无导流罩形式,准乘2人。该系列轴距4.2米,可选四组板簧悬挂,准拖38.25-39.93吨六组规格挂车,搭载宁德时代LFP动力电池、轴间两侧底置换电方案,可选浙江盘毂280kW×2或陕西汉德260kW×2驱动系统,整体产品轻量化特征显著。

- 另款为18吨低入口环卫类SX1180XLBEV1/2纯电动载货汽车底盘,采用同款风格驾驶室元素,例如前大灯、侧门板观察窗等,同时根据车身重心低的特点进行了重新设计,包括尺寸更小的前围覆盖件和全新设计的后围钣金件(上有XEAZON标识可知对应“犀重”),高度仅有3米。该系列宽2520mm、准乘2或3人,轴距4650或4500mm,可选六组或三组板簧悬挂,根据采用295号轮胎研判,登车踏步不高于500mm,搭载宁德时代/湖北亿纬LFP动力电池、轴间两侧底置方案,陕西汉德160或230kW,其中前者与河南犀重AXZ5182TXSSXBEV洗扫车同期申报公告,形成整车后全长8885mm、额载6.67/6.37/6.07吨。对于新能源环卫用车,可认为是犀重汽车最早涉足的领域,通过积累多地运营的宝贵经验,在产品方面亦形成了独特见解。

目前,犀重汽车已形成重型搅拌/自卸类工程用车、环卫车辆,以及超重型宽体矿用车(90-135吨),以及电驱桥和上装模组等多种零部件业务,在商用车圈已集聚了丰富的产业资源与合作单位,连同本月期携手陕汽的两款代工新品,呈现出旺盛的上升势头。

商用车新势力之一的重庆智御维科AIDRIVE本批继续扩大合作范围,由贵州长江和南京金龙申报了隐碳Z5系列的两款新品,从参数研判大致对应400和430度两组电量规格,进一步丰富产品型谱。

- 首款为贵州长江GK4254SS524BEV纯电动半挂牵引车,采用隐碳Z5系列驾驶室、有高顶/平顶方案可选,整体规格型置与庆铃款完全一致,基础车宽2450mm、准乘2人,轴距3.8米,可选十组板簧悬挂,准拖39.6/39吨挂车,搭载宁德时代LFP动力电池、轴间两侧底置方案,苏州绿控520kW驱动系统。

- 另款为南京金龙创维牌NJL4250KELBEV1纯电动半挂牵引车,主体规格与前款保持一致,局部参数进行调整,包括可选四组板簧悬挂,可选宁德时代或湖北亿纬LFP动力电池、轴间两侧底置方案,南京金龙TZ460XSKC1型520kW驱动系统。

此前智御维科已与两家整车企业携手,分别由庆铃和广汽领程申报了隐碳Z5系列和T9两个产品谱系,前者目前包括三款公告车型,覆盖宁德时代352度/湖北亿纬600度/欣旺达176度方案,对比可知本批两款新品的确是在进行电量成组的配置系列化。

远程星智12吨BEV“小牵引”、中联湖桥大吨位起重类,重汽汕德卡大件牵引版

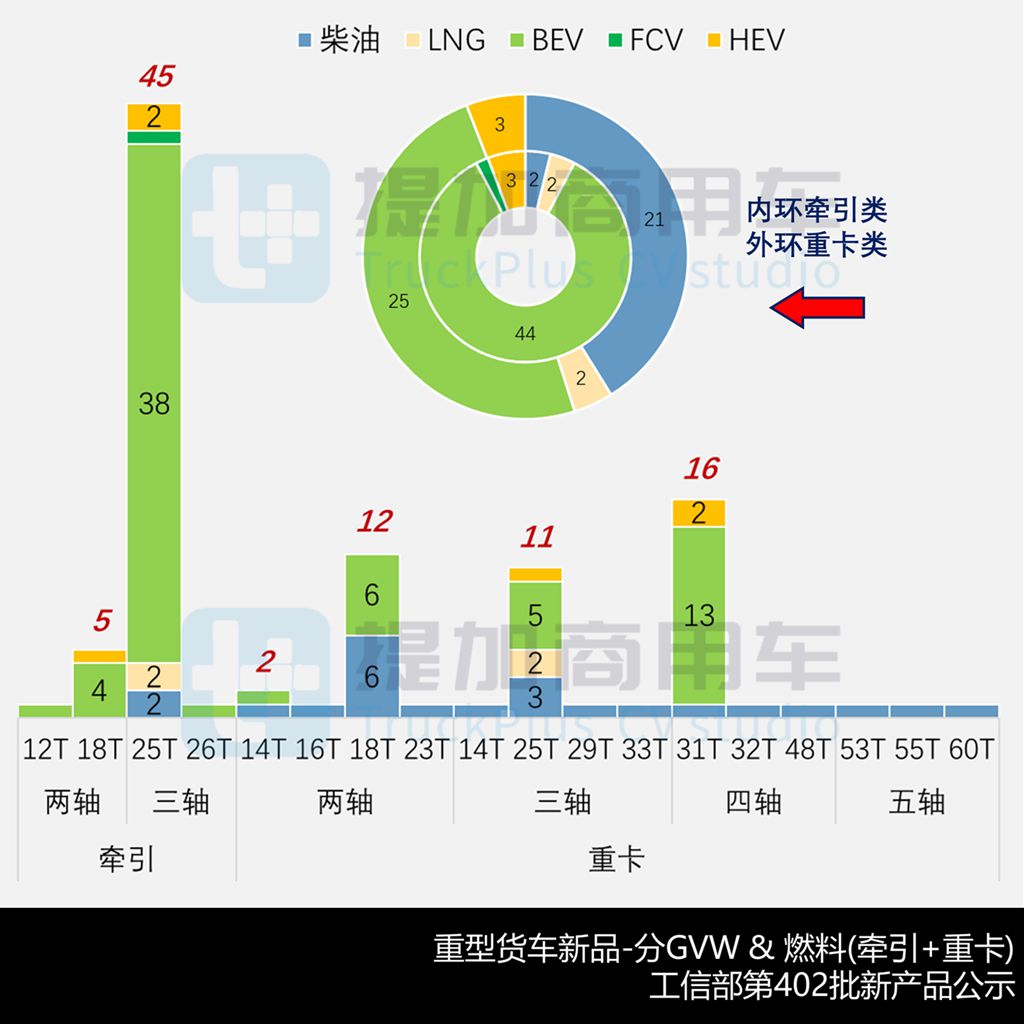

分吨位看:本月期由于5字头专用类底盘的相对强势,以及各种小吨位新品的加入,共计达到15个细分GVW级别;同时由于有效样本数量达到全年最大,主流规格一目了然,具体看:牵引类25/26吨6×4以47款独占鳌头,除了常规18吨4×2保有五款外,还出现一款12吨级的“小牵引”。重卡类虽然规格覆盖14-60吨,但依旧集中在四轴31吨16款、两轴18吨12款和三轴25吨11款这三个传统优势吨位上,尤其后者的反弹最为迅猛;其余吨位基本只有1款新品,在特种/越野细分市场进行查缺补漏。

分燃料看:本月期的牵引类虽然未能续写“新能源大满贯”的神话,NEV渗透率依然达到92.3%,其中BEV独以44款延续高光表现,并有1款FCV和3款HEV新品;与之对照的传统ICE新品仅有柴油和LNG各两款,而此前大热的燃气动力似乎也有被气电增程/混动分流的潜质。重卡类的柴油动力在特种/越野类新品的加持下创下新高,合计21款、占比41.2%,在2025年尾终于实现一次扬眉吐气;2款LNG依然不多见;新能源方面仅有25款BEV和3款HEV,NEV渗透率缩水至54.9%,但若对比单一动力新品份额可知,传统ICE依然要处于下风,重卡类以电动化为主导的格局也终来临。

- 吉利华菱本批申报了业内第三款BEV“小牵引”——远程星智系列HN4120X18C3BEVY纯电动半挂牵引车,宽2440mm、准乘3人,GVW=12.5吨,轴距3.3米,前8片、后8+7片板簧悬挂,245号轮胎,准拖26.92吨挂车、可形成32吨汽车列车,搭载合肥国轩207.66度LFP动力电池,苏州绿控180kW驱动系统,续驶300公里。行业首款BEV“小牵引”还要追溯到2019年5月期第319批江淮申报的格尔发K6系列HFC4121P3EV纯电动牵引汽车,GVW=12吨,北京国能236.48度+合肥东胜180kW驱动系统,续驶200公里,已是绝对意义上的“先驱者”;另款则为2021年5月期第344批玉柴新能源申报的致行系列YCE5100XLHBEV纯电动牵引教练车,笔者也有统计,GVW=9955kg,湖北亿纬86.552度LFP+深圳熙斯特90kW+5MT变速箱,续驶200公里。对比可知,在本就极度稀少的“小牵引”市场,电动化并未充分渗透,而个别车企相关新品的推出,也是基于教培、短驳等细分市场的特求。

- 中联重科旗下湖桥厂本批申报了三款起重类底盘,并由中联重庆起重装备申报了相关上装产品,具体包括:1、首先是Max的HNQ5600JQZV6汽车起重机专用底盘以及ZLM5600JQZ12000V全地面起重机,GVW=60吨,采用五轴10轮底盘架构,全油气悬挂,匹配玉柴10.98L、460马力柴油机,形成整车后最大额定总起重量达到1200吨,可为风电等重型设备安装提供有力支持。2、另两款为HNQ5530/5480JQZV6汽车起重机专用底盘,以及ZLM5530JQZ2400V和ZLM5480JQZ4500V汽车起重机,GVW=53或48吨,分别采用五轴14轮或四轴8轮底盘架构,前者为双前12片板簧、后三桥橡胶悬架,后者为双前9片板簧、后双桥橡胶悬架,匹配玉柴9.41L、380马力或10.98L、430马力柴油机,形成整车后最大额定总起重量240吨或450吨,在工业和建筑行业中具有重要作用。作为“工机派”代表企业,中联重科虽不及徐工和三一在新能源行业的风生水起,但在传统优势的起重领域依然具有举足轻重的地位,同时凭借旗下的目录企业资源,可充分结合自身产品规划与节奏进行相关商品投放。值得一提的是,同处长沙市的山河智能装备股份有限公司,本批携手重汽泰安五岳TAZ5556TYTE,申报了五轴55吨的SZN5551TZJ钻机车,这也是其在超重型领域的第二款新品布局,体现了企业的聚焦方向。

牵引类本批恰好仅有两款柴油新品,构成动力Max-Min两端,同时都属于相对特种的运输领域。

牵引类柴油动力Max=660马力/485kW,潍柴15.33L的WP15H660E62A柴油机,由重汽济商汕德卡系列ZZ4256Y394HF1牵引汽车采用,按大件运输特征设置,前保险杠位置保留前牵引钩、以适应形成车组的“前推”需求,驾驶室后方提供副冷却系统,准乘2/3人,轴距3925mm,前10片、后12片板簧悬挂,准拖35.5吨挂车,双后桥上方采用铝制翼子板,可在非铺装路面加载时提供必要的防护,油耗35.1L/100km,最高89km/h。

牵引类柴油动力Min=520马力/382kW,即福田康明斯11.82L的X12NS6B520柴油机,由北汽重型BJ4250D6CP-11危险品半挂牵引车采用,准乘2人,轴距3.4米,前1/2/3片板簧、后空气悬挂,准拖40吨挂车。目前北汽重型已有四款柴油危运版牵引车,动力覆盖9.92-12.89L、410-620马力多组方案,本批新品则是其中的“中间位”。

解放J6E:电/混双管齐下“电化快运”,重汽黄河探索NEV:华丰-FCV+气电小增程

作为为快递运输市场量身打造的产品,一汽解放J6E(EXPRESS)牵引车具备鲜明的产品特征,但在全谱系中略显“稀声”,本月期该系列一次性申报了BEV和HEV两款新品,传递出解放正尝试将电动化引入公路快运市场的信号。

- 首款为CA4180P66BEVA3纯电动半挂牵引车,轴距4.4米,前2片板簧、后空气悬挂,准拖31.91吨挂车,搭载宁德时代或福鼎时代600.92度LFP动力电池、轴间两侧底置方案,可选装带登车脚踏的电池保护罩,博世无锡265kW×2驱动系统,续驶309公里,对于200公里以内的城际快递运输具有一定适配性。

- 另款为CA4180P66K46E6PHEV插电式混合动力半挂牵引车,主要参数及架构同前款,准拖32.97吨挂车,匹配一汽集团13.2L、580马力柴油机,搭载宁德时代58.73度LFP动力电池,陕西法士特200kW驱动系统,纯电续驶60.9公里,油耗27.48L/100km,最高120km/h。

作为重汽现阶段的旗舰车型,济南黄河系列在电动化方面也取得一定突破,本月期申报了FCV和REEV两款新品,极大扩展了新能源技术路线。

- 首款为ZZ4257Y424XZ1FCEV3G燃料电池牵引汽车,宽2530mm、准乘2/3人,轴距4225mm,可选四组板簧悬挂,准拖37.07/37吨挂车,搭载华丰燃料电池+广西东盟弗迪单体、潍柴新能源成组LFP动力电池,重汽集团130kW×3驱动系统(TZ230XS-ZQRM130V08/9型两种规格)。此前华丰已与重汽汕德卡牵引车进行过合作,二者今番再度携手,对于相对近身发展FCV的重汽系企业而言,更多还是出于技术层面的考量。

- 另款为ZZ4257Y424XF1LREEV4G插电式增程混合动力牵引汽车,采用NG/电增程路线,主体规格同前款,准拖37.17/37.1吨挂车,匹配潍柴2.97L、140马力气体机,搭载潍柴弗迪单体、潍柴新能源成组LFP动力电池,重汽集团275kW×3驱动系统,对比可知是“小增程,大电机”方案,也是近来行业较为推崇的一种配置。而本款新品尽管按“NG/电混合动力”申报燃料种类,但根据仅有驾驶室后置单气瓶一种方案推测,大概率只可选LNG燃料,而CNG的相关方案应可在后续扩展中露面。

2025全年HEV路线之“增程占先”:柳汽乘龙-腾勒醇电牵引,重汽汕德卡柴电自卸

- 东风柳汽本批申报了乘龙H5系列LZ4250H5DEREEV甲醇增程插电式混合动力半挂牵引车,这也是在吉利系之外,业内第二家申报醇电增程牵引新品的企业。该新品基础车宽2460mm、准乘2人,可选乘龙H7/H5B等造型方案,轴距3.8米,可选十组板簧悬挂,准拖37.87吨挂车,匹配江西腾勒6.87L、280马力甲醇机,搭载宁德时代LFP动力电池,玉柴芯蓝430kW或陕西法士特460kW驱动系统,醇耗97L/100km。此前业内“非远程”的首家车企为南京金龙2024年10月期第387批申报的NJL4250KELHEV,同样匹配江西腾勒甲醇发动机,不同的是采用12.54L、440马力方案。从官网可知,江西腾勒共有13L和7L两款甲醇增程器解决方案,目前已由不同车企分别实现了商品化搭载,可继续关注该技术路线的后续发展情况。

- 重汽济商本批申报了汕德卡系列ZZ3316Y506HF1REEV4A插电式增程混合动力自卸汽车底盘以及整车。该新品采用柴电增程技术路线,宽2520mm、准乘2人,轴距5025mm,可选六组板簧悬挂,匹配重汽集团7.36L、350马力柴油机,搭载中创新航单体、重汽集团成组LFP动力电池+重汽集团600kW驱动系统,形成整车后箱长7.8/8米、额载4吨,油耗仅有3.6L/100km,对比可知或也是“小增程,大电量,大电机”的拥趸。

至此,对2025全年的混合动力新品进行简要盘点。在全部53款新品中:采用HEV路线的19款,包括十款PHEV和九款节能型;而采用REEV路线的高达34款,二者比例大约1.8:1,增程式在重型货车领域开始占据上风。

(未完待续)

原创文章,作者:C3,如若转载,请注明出处:https://kcpcw.com/new-trucks/5017.html