本文主要内容:万字拆解旅居基型车最新发展趋势:2025年国内房车市场突破2万辆大关,传统旅居车格局分化、洗牌加剧,新兴“网红”宿营车快速崛起、聚焦“轻旅居”。回顾2025年890款商旅类新品:旅居性质维持半壁江山,宿营性质持续大爆发,商务性质高定“润滑剂”。旅居基型车近5年表现:轻客大类CAB+VAN逐年下行,卡系底盘车成行业首选,中卡+皮卡一路飘红;2025各整车企业分维度表现:江铃/上汽/潍柴山重系“稳坐钓鱼台”,新能源+个性车企攀升明显;分动力类型:ICE大幅让步、柴/汽油双缩水,插混/增程房车驶向电动化元年、卡系明显领先于轻客类。轻客基型车三分天下:江铃轻松驾驭双品牌平衡术,南汽成败萧何、转求越野突破口,上汽大通染指柴电插混、剑指新赛道;卡车大类基型车喜忧参半:重汽稳中求胜、悍将+汕德卡无人撼动,比亚迪/解放借力电动化“弯道超车”,福田大水漫灌反失焦点,进口欧卡仍有独特魅力;皮卡基型车赢得行业增量:江铃花开两枝、巩固领跑优势,郑州日产/长安聚焦混动重获新生,其余品牌各有情况,平行进口卷土重来。

2025年房车市场突破2万辆大关,传统旅居车分化洗牌加剧,新兴宿营车快速崛起

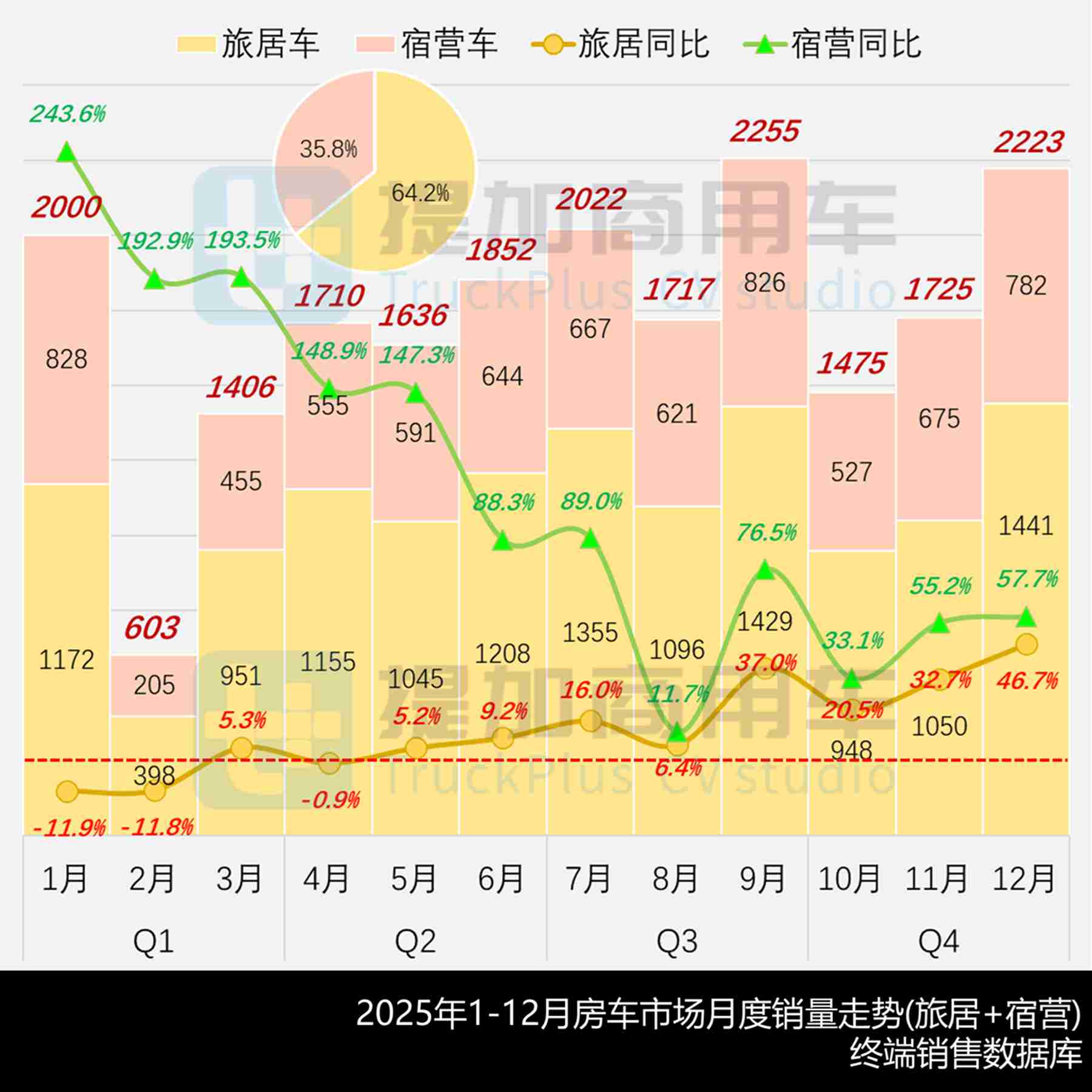

根据市场终端数据,2025年房车市场合计销售20624辆、同比增长31.2%,包括旅居车64.2%+宿营车35.8%,宏观来看大盘稳中有升,但内部已悄然生变。2025年房车市场于1月份高位起步,2月份春节假期达到全年最低点后,月销水平逐渐爬坡,终于在7月份恢复年初势头,并在9月份达到全年最高峰,同时年底12月份再度昂头——全年呈现“前抑后仰”的格局。

但对国内房车从业者而言,2025年可谓“悲喜两重天”,通过分析销售结构可知,行业对产品层面的需求已发生显著变化:领跑多年的CAB类C型房车持续下行,VAN类B型房车则被小宿营强势分流,整个轻客大类的龙头地位遭到严厉挑战;重卡类C型房车大致企稳,而(中)轻卡类、皮卡类房车则出现极快增长,后者甚至出现翻倍表现,N类卡系基型车开始在房车市场占据上风;同时新能源终于实现突破,PHEV/REEV房车表现出的发展潜力引来更多关注。具体看:

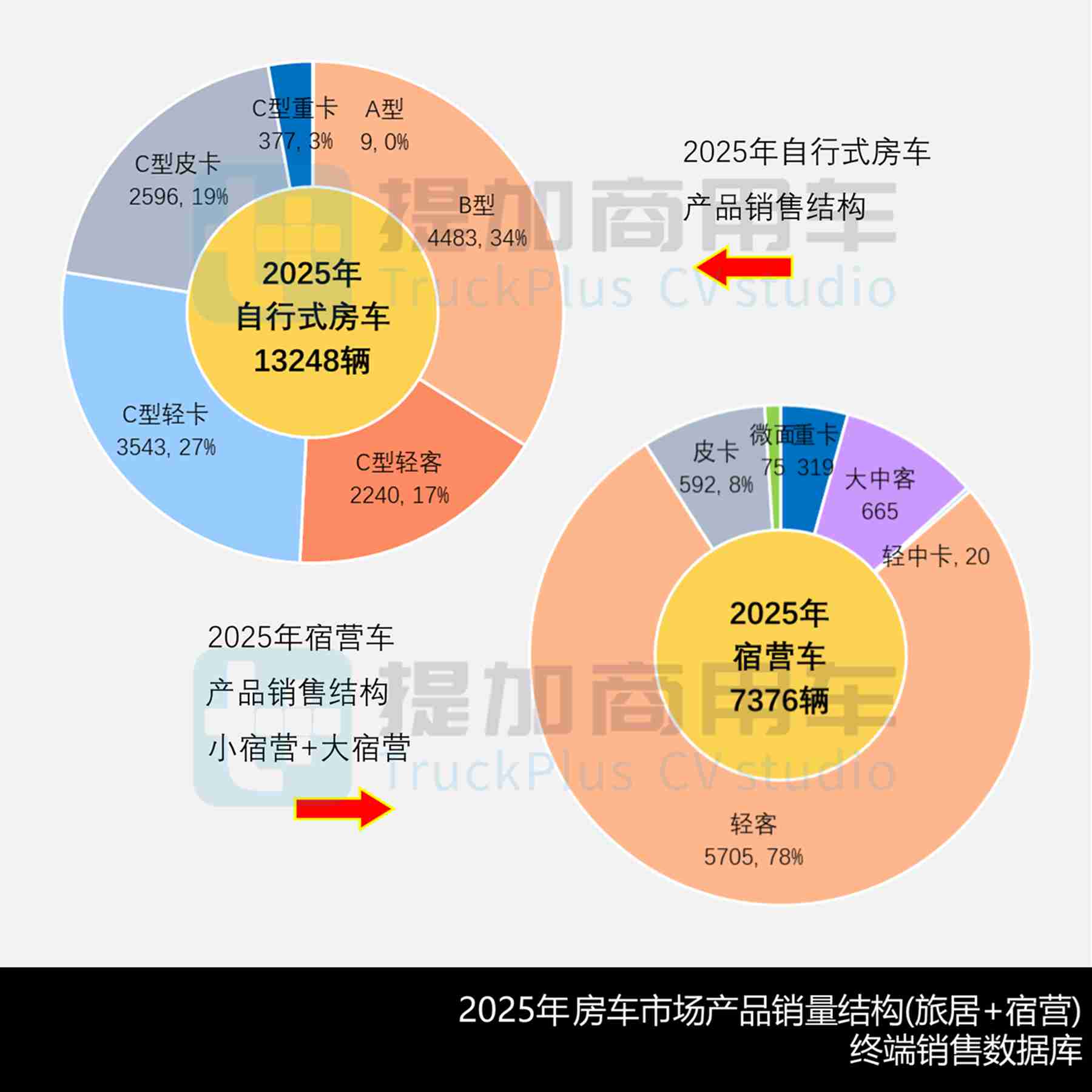

- 旅居车2025年合计销售13248辆、同比增长12.7%,轻客系(CAB+VAN)和N类卡系(重中轻微卡+皮卡)平分秋色。前者的C型和B型双双走低、同比分别下滑22.0%和6.9%,尤以CAB类降幅最大;后者的(中)轻卡类增长40.2%,尤其皮卡类增幅高达129.2%,成为2025旅居市场最大增长点,C型重卡类虽然微降2.1%、但仍保持固定的玩家群体。分主流企业来看:威尔特芬724辆成功登顶行业首位,天津沃勒616辆则骤增而冲至次席,连同增长14.7%的奇瑞瑞弗553辆位列行业TOP3;上汽大通551辆虽紧随其后,却出现41.0%的骤降,企业正在进行业务调整和产品转型;湖北中恒513辆、戴德隆翠508辆、江铃旅居507辆和江苏卫航468辆都有个位数增长;湖北程力430辆增长近八成,上海辅恒373辆则以“破圈之势”引人侧目,洛阳七狼304辆也增长一成——以上年度销量超过300辆的企业合计11家,对比过去几年的排名可知行业正在进行新一轮“洗牌”。

- 宿营车2025年合计销售7376辆、同比增长85.6%,其中大宿营1004辆+小宿营6372辆,二者比例13.6%:86.4%。在年初实施新的产品标准后,“小宿营”名正言顺登上历史舞台;与强调旅行装备属性的传统旅居车不同,定位亲民与家庭化的宿营车迅速赢得市场喜好,顺利承接了绝大部分的需求增量。作为轻商LCV的绝对主力,轻客VAN类以近八成占比把持小宿营的核心地位,皮卡类虽也有一定需求,但必须考虑到背驮式房车走红的影响。分主流企业来看:湖北聚力1174辆高居榜首,青岛索尔759辆则骤增近六倍,宇通客车637辆均为“大宿营”,北汽制造390辆(VALA谱系)、南汽326辆(企业新增长点)和辽宁凯源283辆,“随州造”的湖北汇龙262辆、湖北中工260辆和湖北宏宇205辆相差不大,南充东嘉188辆则是西南代表企业;江铃159辆则同比下滑近七成,虽未进入TOP10,但重心已调整为行业基型车配套,从而实现“明降暗升”,从而体现出产品策略的关键所在。

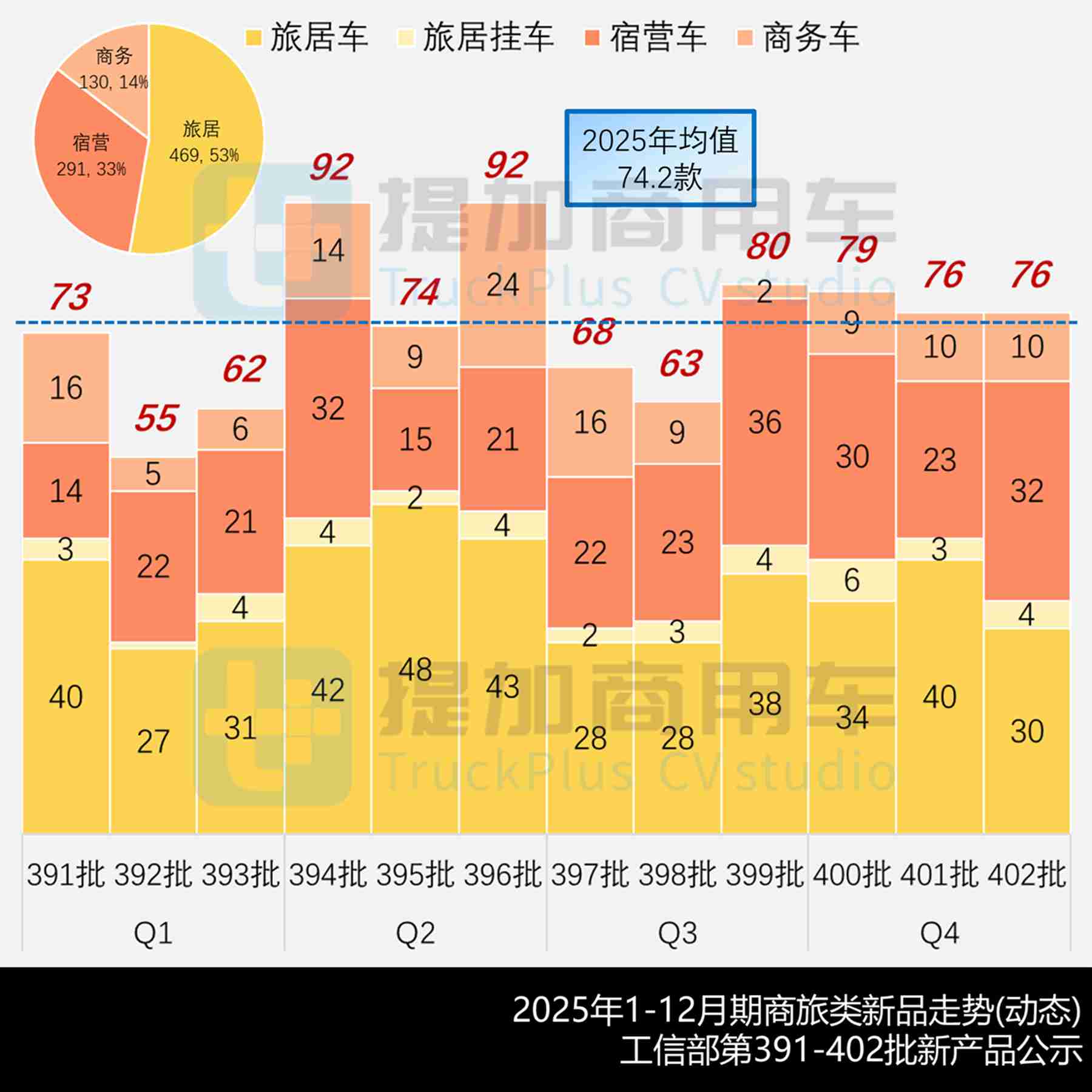

回顾2025年890款商旅类新品:旅居维持半数,宿营持续爆发,商务“润滑剂”

2025年1-12月期工信部第391-402批公示,商旅行业共申报890款新品,较2024年971款出现节奏型调整,但与2023年896款基本持平,并明显好于2022年的537款。2025年行业共计138款“重复”车型、整体占比13.4%,相当于每月期都有11款左右的重复新品,略高于前两年表现,并有31款新品出现多次申报,可知行业在研发层面进行了更多的“试错”。2025年行业新品均值74.2款,有6个月期成功“越线”;全年最高点出现在二季度4/6月期的并列92款,可知行业正是通过自身的积极努力,一举扭转了市场端的颓势,并利用下半年最后4个月期的良好表现,为市场端的强势反弹奠定了坚实基础——以上也是新品研发与市场端充分结合的最好背书。

- 旅居性质合计469款、占比52.7%,份额虽然仍超半数,但已较三年前的七成有余明显下降。5字头自行式新品全年最高点出现在5月期48款,为下半年的市场端反击吹响了号角,但与宿营类新品的差距在不断缩小,甚至在12月期被反超,行业也应重新审视其在当下房车市场中的地位。9字头旅居挂新品全年合计40款,尽管月均仅有个位数,却实现了近五年来的连续出镜,殊为不易。

- 宿营性质合计291款、占比32.7%,通过连年增长已稳获三成份额,大/小宿营=15:85,后者依然有持续扩大之势。全年最高点出现在9月期36款,4/10/12月期也都在30款以上,充分迎合了个体家庭们季节时令性消费的特征。

- 商务性质合计130款、占比14.6%,作为承担商务活动车辆的代表,具有不可替代的“润滑”性质。全年最高点出现在6月期24款,同时有5个月期不低于10款(1/4/7/11/12月期),相对均衡的态势也使得商务改装成为企业涉足“高端豪华定制”的最佳试金石。

旅居基型车:轻客CAB+VAN逐年下行,卡系底盘车成行业首选,中卡+皮卡一路飘红

与常规月期聚焦于特色新品的“竞品分析模式”不同,年度盘点更多着眼于覆盖全行业的基型车维度。其实对于任何一种专用车品类而言,采用何种基型车(或称底盘车)直接决定了产品完成上装改制后的结构属性;而不论利用二类底盘还是整车产品改制,基型车品牌往往决定了市场的最终接受程度。故笔者也随之调整关注口径,力争通过对主流基型车的定性分析,为商旅行业的相关车企以及广大终端消费者们,提供最直观的“底盘车选用图鉴”。

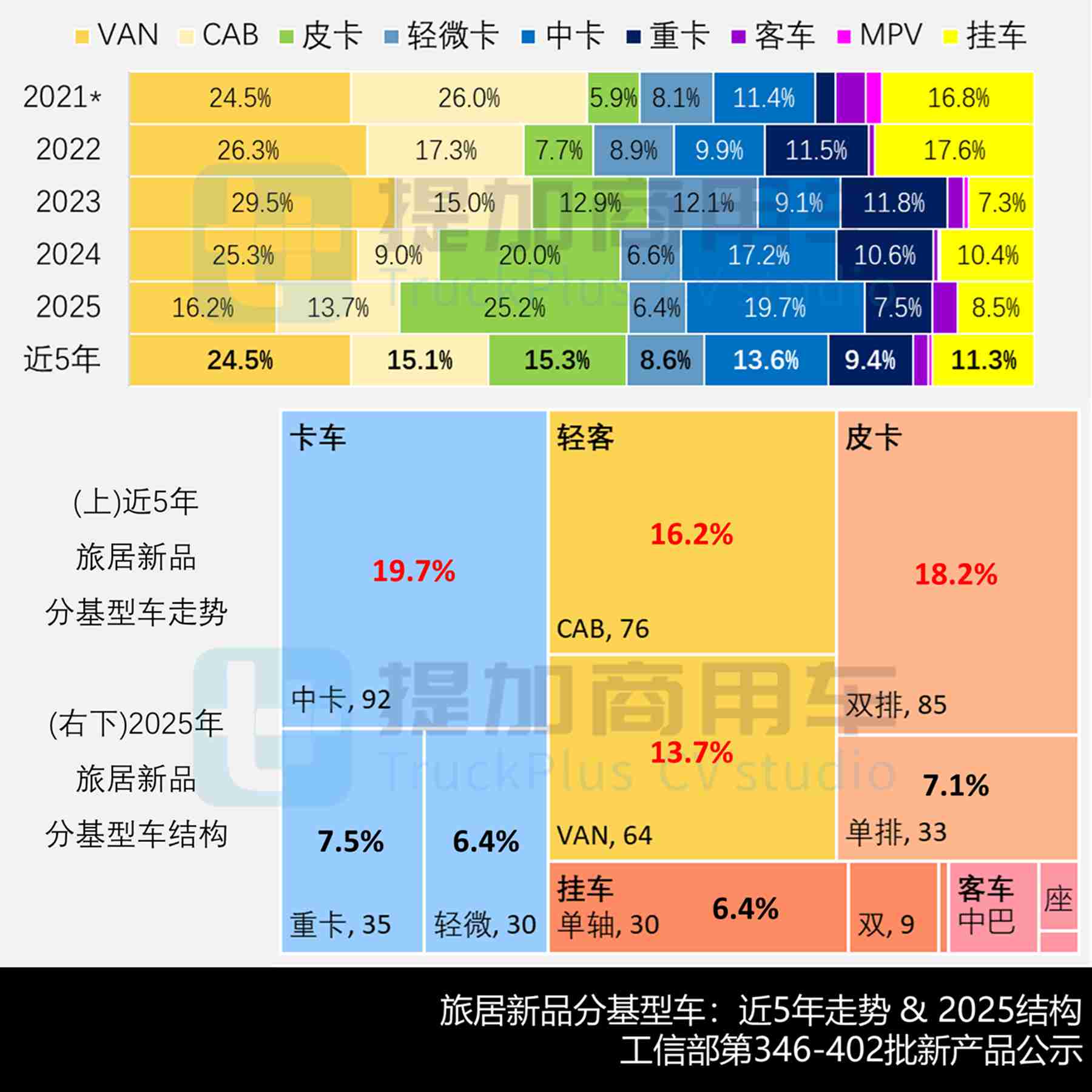

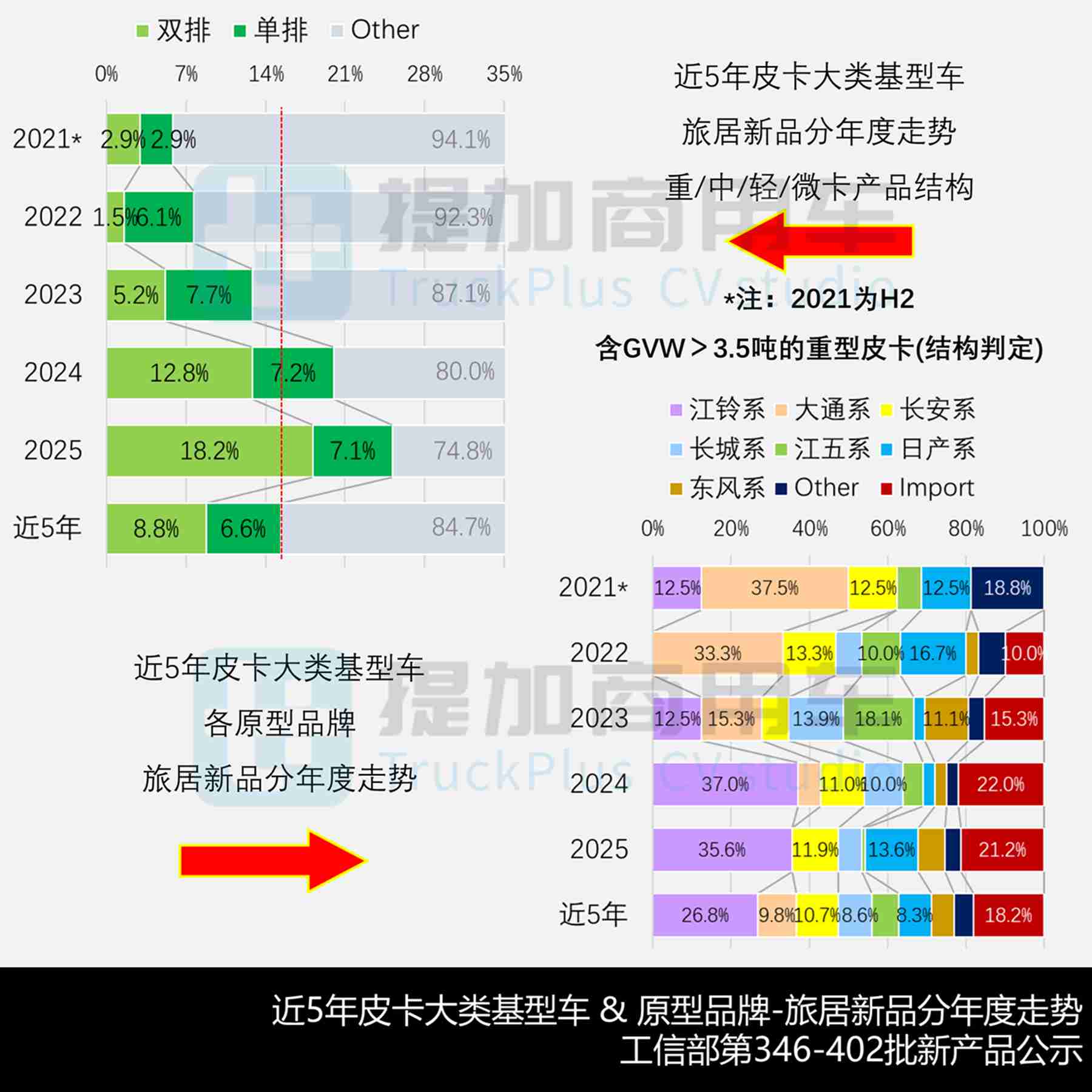

首先关注旅居性质新品的基型车情况,笔者选择自2021年7月期以来、近5年行业申报的2192款新品作为分析对象,剔除多次申报的“重复车型”,从而利用唯一的数据样本集合,揭示行业新品的真实走势。根据产品结构型置的差异,可划分为以下五个走向各异的基型车类别:

- 轻客类包括CAB底盘车和VAN整车两大细分品类,其新品走势已从2021年H2(7-12月期,已加星号以示区别,下同)的半数占比,逐步缩水至2025年半的三成,这也与市场端的结构调整相呼应,充分印证了产品与市场紧密结合的特点。具体而言:CAB类在2023年达到份额最高点、一度傲视全行业,但随后占比逐渐下滑,并于2025年让出了头把交椅;VAN类则一路下行、在2024年跌至最低谷,2025年好在受部分新品的拉动得以反弹。近两年的轻客大类新品明显低于近5年平均水平,今不如昔的表现使得行业不断下调预期值,同时利用产品端的结构调整,积极适应市场端的需求变化。

- 传统卡车类可划为重卡、中卡和轻微卡三大细分品类,新品份额从2021年的两成快速扩大至如今的1/3左右,同时出现了重/轻微卡缩水、中卡强势崛起的现象级特征,后者尤以相对大的生活空间与产品经济性赢得了更多关注。近三年传统卡车类的新品份额均好于近5年平均水平,可知此类其正处于上升期,而多数车企也已及时“转舵”。

- 皮卡类本质是N1类轻卡的一种,考虑其相对特殊的结构属性,以及更接近乘用车的性质,故而考虑口径单列,具体包括双排座和单排座,以及部分重载型N2类。从近5年发展走势可知,皮卡类房车正处于一路看涨的上升阶段,传统固定方舱式配合低顶升降式(升顶型)也博得了众多终端用户的青睐,加之背驮式交换箱的兴起,共同促进了皮卡房车的繁荣。作为“价格最亲民的四驱产品”,皮卡类基型车正不断强化自己的优势,2025年新品整体占比达到1/4,成功登顶“第一房车品类”。

- 余下为自行式其他类和无动力的挂车类。前者主要是传统大中客基型车,主要用于中巴类的B型、或座位平台的高定版A型房车改制,偶有特种客车等出镜。后者作为房车圈全球化的重要品类,在国内市场依然有待开发,目前整体维持在一成占比左右。

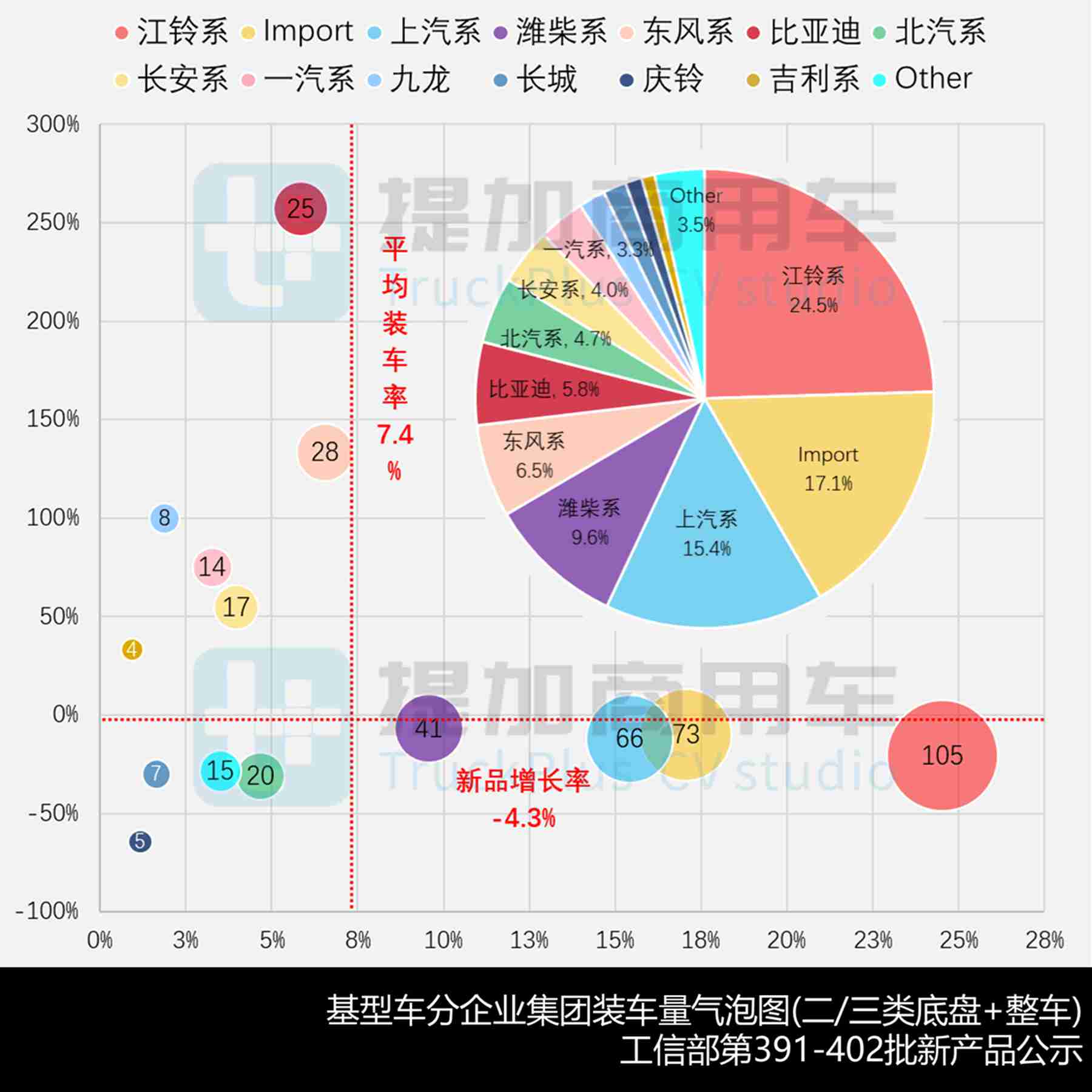

2025各整车企业表现:江铃/上汽/潍柴系“稳坐钓鱼台”,新能源增量愈发明显

基于2025年申报的429款自行式旅居车新品,采用波士顿矩阵法对基型车品牌进行分析,通过对各主流品牌的四象限落位,为房车企业提供“选择何种底盘车”的基本判断。对于有实力者,可追求“现金流与增长点”的平衡,以及房车业务的再进一步;对于新入圈者,则可通过寻找品牌差异化、尝试实现突破。通过整车企业“集团化”统计口径归纳,共得到13个主流底盘车系列,其中没有明星类代表,全部分布在其余三个象限。各自表现情况如下:

- 金牛类共有4个代表,合计285款、占比66.6%,巩固了房车底盘车第一梯队的身位,包括自主的江铃系、上汽系和潍柴系,以及相对特色的进口系列。江铃系合计104款,以江铃股份绝对为主,得益于福特合资+自主JMC的产品组合方案,在轻客和皮卡底盘车上占有巨大优势,但在卡车领域仍属起步期;此外还有合资的江西五十铃一款皮卡类,正面临巨大挑战、需调整配套思路。上汽系合计66款,包括南汽31款、大通34款和红岩1款,前者均为轻客类,中者在轻客外还兼有部分卡车业务。潍柴系合计41款,以重汽系的卡车类绝对为主,并有陕汽和潍柴蓝擎辅助,以及先锋官V轻客+豪沃搏胜S6皮卡少量补充。进口系列合计73款,具体构成较复杂,包括卡车33款、皮卡25款和轻客15款,主流包括:Benz凭借欧卡+轻客的产品组合方案,取得30款配套量;而并列11款配套量则有Ford、Toyota和IVECO三家,前两者完全依托皮卡属性,后者重点发展轻客类进口业务。

- 问题类共有6个代表,合计96款、占比22.4%,同比具有全行业最快的配套增速,且每家都有极富竞争力的叫座产品、具备下一步发展潜力。具体:比亚迪T5和一汽解放虎6G/领途卡车,郑州日产Z9(含少量柴油)和长安猎手皮卡,以及吉利远程的SV轻客+星智卡车,上述五家高度依托电动化技术发展,是明显的“新能源增量代表”;江苏九龙则依托与日系海狮共平台的自动挡仿考中巴C6系列,同样形成了自有特色。

- 瘦狗类共有4个代表,合计47款、占比11.0%,相关企业未来若想继续关注房车配套业务则需付出更大努力。具体包括:北汽系20款,即福田17款和福田戴姆勒3款,主要专注于卡车领域(含A型)、辅以福田火星皮卡,但重心不明。长城7款皮卡和庆铃5款卡车,前者由于相对固定的配套渠道而少有增长,后者则出现快速下滑而处于变革前夕。其余企业在打造房车基型车时则普遍面临较大挑战,市场品牌认知与接受程度即是需突破的第一道门槛,因而多以特殊客户的高定版本而偶有出现。

以上对房车(改装)企业的启示:选则主流底盘车品牌进行配套,可能是“永不犯错”的最佳产品策略——要么寻求成熟产品带来的性能稳定可靠,要么追求新能源技术带来的差异化卖点。在房车产品严重同质化的时代,究竟是选择无差别的“大路货”随波逐流,还是选择另辟蹊径、主动拥抱新兴技术,将直接决定企业的下一步走向。

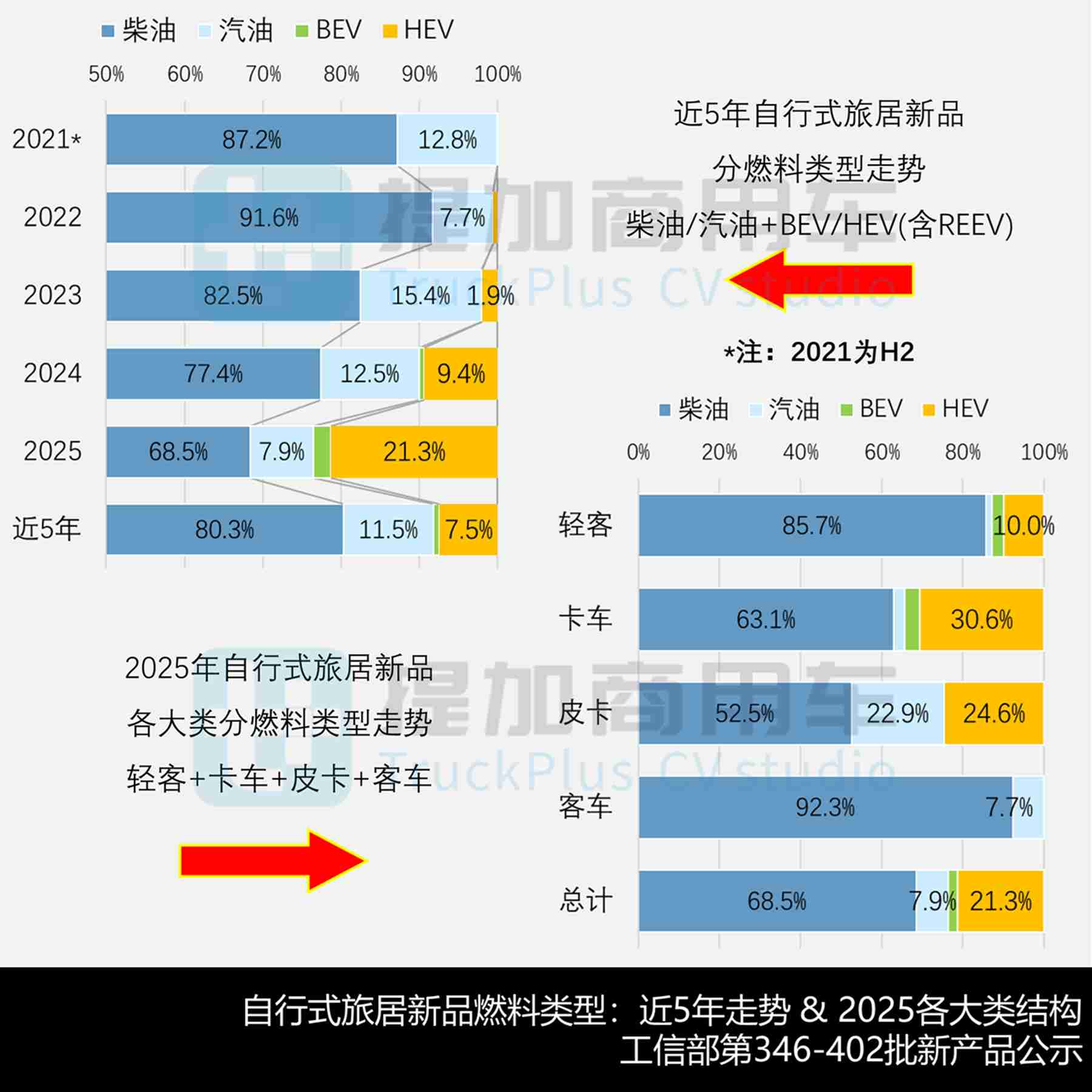

分动力类型:ICE柴/汽油双双缩水,插混/增程房车驶向元年、卡系领先于轻客类

分动力类型看:柴油动力依然坚守自行式旅居车的最大份额,但已从2022年的超九成占比一路下行至2025年的不足七成,这种内生变化也预示了即将到来的“风暴”。汽油动力虽然具有NVH更好、自动挡加持(已不独有)的乘用属性,但在以商用车为主的房车行业始终是边缘化存在,其巅峰期当属2023年的80款、占比15.4%,主要受江铃福特新全顺V362轻客、部分进口皮卡及多种经济性小卡的拉动所致;但此后不断丢城失地,2025年仅有34款、占比7.9%而今不如昔,主要由江铃福特Ranger及各种进口皮卡基型车采用。与之形成鲜明对照的是HEV动力的异军突起,从2022年行业的首次涉足(江苏中欧-解放虎VH),发展至2025年的91款、占比21.3%,从增程到插混路线都实现步步高升、风头无两,可真正意义上称为“混动房车元年”。当然也需看到,在其他领域占据绝对主力的BEV,则依然在公路化的探索中徘徊,好在2025年首次突破两位数而达到10款、占比2.3%,但房车市场的电动化依然存在较大的未知性。

进一步增加分基型车大类维度,2025年的轻客大类电动化进程明显落后于卡车和皮卡大类,尽管前者也有CAB结构的底盘车(且自身占比可观),但传统N类卡系基型车已率先迈出新能源的第一步。具体看:

- 轻客大类仍以柴油动力为绝对核心,2025年合计120款、占比85.7%,依旧把持房车第一动力类型。汽油和BEV动力分别只有两款和四款,其个位数表现也充分表明了市场端的“用脚投票”;前者依然只有江铃新全顺一款基型车可选,但在油耗限值和大排量限制的引导下,涉足汽油轻客的企业愈发稀少,转而优先发展新能源;后者则包括吉利远程SV欧系三款和江铃E福顺自主类一款,更值得留意的是远程SV的后续表现。仅有的HEV一成份额则全部由上汽大通V90 PHEV把持,这也是房车领域的首个插混轻客平台,但其后续表现仍需市场检验。

- 卡车大类具有NEV渗透率最高的表现,2025年新能源合计54款、占比34.4%,轻松越过1/3的基本门槛,成为房车电动化的优先方向,具体看:HEV以48款、占比30.6%成为电动化“急先锋”,包括16款柴电插混和32款汽电增程,基本都集中在6-7吨的“大轻卡”规格,包括吉利远程星智、福田欧马可、飞碟W7和江铃凯运都开始提供各自的解决方案;另有七款3-5吨轻卡新品,菱势黄金卡2025年尽管仅有一款配套,但已取得一定销量;同时出现了重庆长安跨越者D5小卡及官改联名版,市场端正在快速上量。六款BEV新品覆盖2-8吨,从福田祥菱Q系微卡到开瑞零米轻卡、以及潍柴蓝擎HPro“大轻卡”,但相对“弱势”。柴油新品合计99款、占比63.1%,已不足2/3占比,其核心“根据地”已逐渐退守至中重卡,但在HEV的持续影响下能坚持多久、或固守多大份额而极具看点。

- 皮卡大类作为N1类货车的重要分支,较好继承了传统卡车的混动化特点,同时偏于乘用属性的泛汽油动力也有更大占比(N1类LCV首选燃料类型),包括汽电增程方案以及单一汽油燃料方案,二者分别达到29款和27款,占比24.6%和22.9%,合计接近半数份额,进而可知皮卡大类的柴油动力达到各大类中的最低占比水平,仅有52.5%份额——以上也为有意皮卡房车的企业指明了发展路径。

- 客车大类作为房车的补充角色,基本贯彻传统ICE座位客车的燃料选择方式,即以柴油动力为绝对首选,仅有一款汽油做补充。同时亦可观察到,江苏九龙C6系列以八款配套量成为同类型的首选基型车,企业多年打造的“仿考车身+日系底盘+自动挡”模式终于开花结果。此外海格旅行家12米和海威“小三轴”,以及中通H12都有A型房车申报,另外有东特两款6米中巴/特种客车做补充。大中客尽管电动化渗透率极高,但房车业务却不一定适合BEV,至于HEV则可提供提供灵活的用电方案和动力组合模式,未来也存在些许可能。

以下聚焦轻客、卡车和皮卡三个大类,分别进行基型车主流品牌的分析。

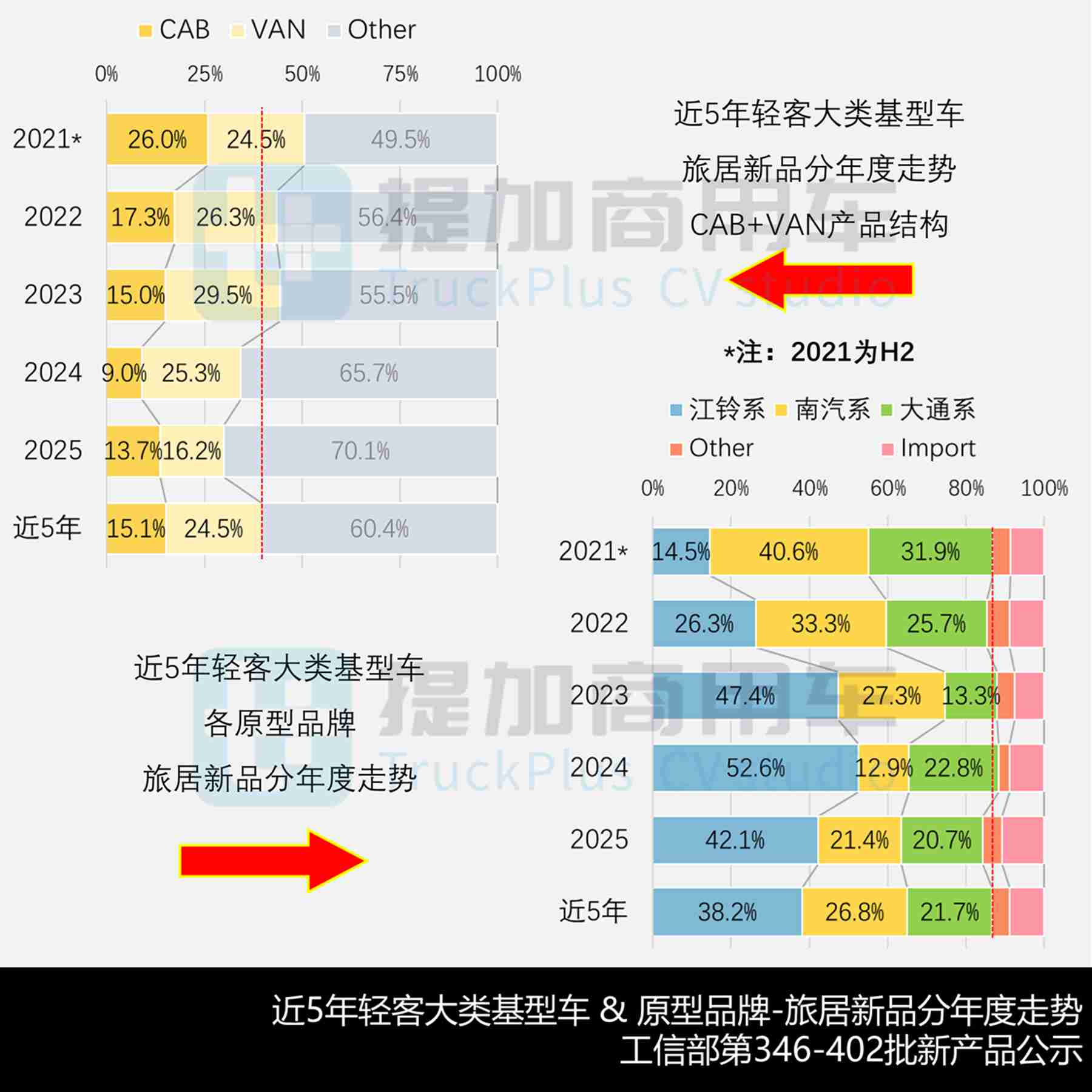

轻客基型车三分天下:江铃双品牌平衡术、南汽寻求突破口、大通插混剑指新赛道

首先是房车市场最主要的轻客大类,其近年已处下行通道,2025年份额仅有29.9%,包括CAB类13.7%+VAN类16.2%。前者虽有复苏趋势,但整体表现仍不及后者;而后者则出现近年份额的最大跌幅(近一成),2025年占比已不足两成,也是受“小宿营”冲击最直接、影响最大的领域。作为LCV轻商的代表作,原生底盘的设定正是其在房车行业纵横多年的底气所在,如自动挡与空气悬挂的调校,本身在驾乘舒适性方面即具有先天优势,以更接近乘用车的体验而率先取得市场端青睐。但随着使用层面的深入发掘,由于轻客的承载力上限始终有限,反而限制了多种改装可能;加之普遍存在的产品溢价现象,极少数的大吨位轻客因“物以稀为贵”而情况尤甚,在房车市场进化后遭遇重新审视。随着神秘面纱逐渐褪去,轻客基型车如何重塑产品竞争力显得尤为重要,或许4×4和电动化是一种选择,但对于强调“百变”属性的轻客类而言似乎远远不够。

从主流基型车品牌看:江铃、南汽与大通的三足鼎立得以延续,整体格局可概括为“江铃平衡控盘,南汽倾向越野,大通混动先发”。具体看:

- 江铃系近年快速扩大了基型车份额,2025年占比达到42.1%,在CAB+VAN、国产+合资品牌的产品组合方面表现出色。JMC自主品牌的江铃福顺以29款配套量登顶行业,包括VAN类19款+CAB类10款,脱胎于福特V348/全顺新世代的基底十分成熟,而东安8AT自动挡的选配如虎添翼。合资品牌的江铃福特全顺T8则以23款配套量延续了上市以来的强劲势头、同样榜上有名,包括VAN类10款+CAB类13款,开始为行业稳定输出新的底盘车选项,平台“更年轻”和配置谱系相对完整是其最大优势,未来可期。此外还有五款福特新全顺V362基型车配套,但相较过去三年的表现可谓明日黄花;另JMC特顺的“消失”也印证了市场端并非一味追求经济性,强如江铃也很难逆风而动。

- 南汽系基型车自2022年起出现“三连降”,好在2025年凭借新款欧霸越野平台的推出而极大缓解了颓势。企业当打车型依然是欧胜系列,行业配套量20款、自身占比2/3,包括VAN类4款+CAB类16款,在底盘车方面尽管依然领先,但所谓“成也萧何、败也萧何”,后续产品更新换代计划尚不明晰。最新推出的欧霸山海/雷霆系列合计9款配套量,虽然重新赢得行业的广泛关注(在其他类专用车有更多应用),但尚无力独挑重担,故而“继任者”问题始终挥之不去,成为后续发展的桎梏。传统产品新得意在房车市场的表现始终羸弱,或有望通过2026年的8AT自动挡“增配不加价”谋求分得一杯羹。

- 大通系的轻客房车策略简易而清晰:聚焦V90和V80两大基型车。前者走高端路线,并通过插混尝试“房车触电”;后者通过Pro版换代一再延续产品生命周期,主打经济型路线。2025年,大通V90系列以24款配套量位列轻客行业第二位,包括VAN类17款+CAB类7款;其中14款采用柴电插混PHEV方案,包括自用5款和行业配套9款,为轻客行业电动化转型提供了最佳观察样本,若能解决好整车电控和上装兼容等细节问题,将会有更好表现。至于大通V80 Pro系列则完全聚焦于VAN类,2025年尽管只有4款配套量,但考虑其近十年的稳定表现,加之增选了采埃孚9AT自动挡配置,有望迎来“新一春”。

- 余下份额则由其他国产与进口品牌共享,2025年合计份额只有22款配套量、15.7%占比,且国产明显弱于进口、企业发展重心也有所调整,此处不再赘述。

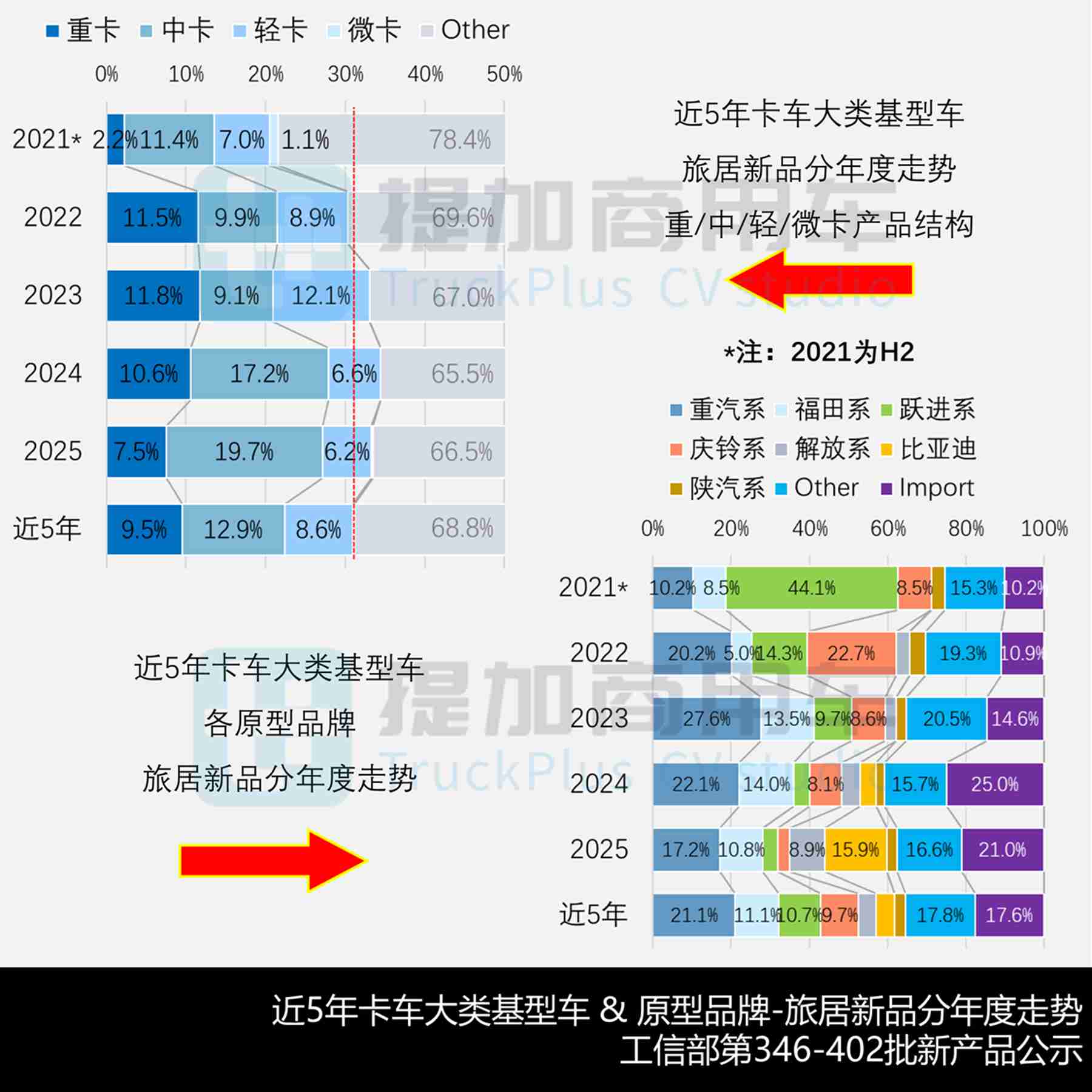

卡车大类喜忧参半:重汽持稳,比亚迪/解放电动化,福田大水漫灌,欧卡独有魅力

反观一路崛起的卡系房车,以轻/中卡及皮卡类为代表产品(蓝牌),前者随着主流整车企业对于商用车驾驶室“乘用化”的深度推进而得到极大改善,后者则长期以轿卡驾驶室为主打卖点,始终保持了驾乘舒适性的相对优势。近年出现的电动化技术又进一步解决了卡系房车长久以来的NVH问题,加之高承载优势(N类的核心诉求之一)和四驱越野技术加持,今番取得爆表级成绩亦在情理之中。

经过近三年的厚积薄发,卡车大类目前已稳居房车基型车第一位置,尤其在广大乘用玩家逐步理解旅居车的商用属性后,需求有增无减,2025年新品份额已达33.5%,包括重卡7.5%+中卡19.7%+轻卡6.2%+微卡0.2%。由此可知,中卡类超越轻客类、成为房车的最大基型车,2025年合计92款、几乎达到“五占其一”的水平;尤其以相对经济的价格、更大的生活空间与更高的承载力,加之自动挡与新能源技术的加持,成为诸多玩家务实+尝新的最佳选择;具体包括34款6吨级、27款7吨级、12款10吨级和9款8吨级等七个规格,并有一款A型房车(湖北中恒ZHH5101XLJ6)。重卡类基型车在经历前三年的高光表现后,2025年整个行业归于冷静,合计35款且份额重回个位数,具体包括27款6米小型越野类和8款A型房车,配套量均有所减少。轻卡类2025年合计29款,连续两年保持个位数份额而未能再进一步,具体分析可知是3吨级小卡房车快速减少,而4吨级蓝牌轻卡则表现企稳,已稳定获得部分客户的喜好。另有一款2吨级福田祥菱Q系BEV版,即山东星宇WXY5020XLJEV01,兼具部分售货车功能。

从主流基型车品牌看:重汽系、比亚迪、福田和一汽解放四家领跑的格局相对明晰,而跃进、庆铃和陕汽情况各异,其余国产与进口欧卡的累计份额持续扩大,房车业务的吸引力持续加强,虽然整体表现有喜有忧,但颇值得一看。

- 重汽系近年保持两成左右份额,基本稳固了卡车房车第一品牌的地位,2025年合计27款、占比17.2%虽有小幅下降,但高度聚焦于豪沃悍将和汕德卡两大谱系,以产品的成熟可靠赢得市场。前者合计16款配套量、行业位列第二位,包括7吨级14款+9吨级越野2款,并有统帅等造型和8AT自动挡配置可选,2025市场销量过千辆;后者合计8款配套量,在小型重卡房车领域市占比超半数、同样具有较高认可度。此外还有重汽智相小卡、重汽王牌狮中卡和重汽五岳重卡各一款,均为高定版的特殊需求。

- 比亚迪作为房车行业后来者,仅凭借一款T5DM产品便取得不俗战绩,2025年合计25款配套量、占比15.9%而领跑全行业,足见其拥趸之多,具体包括4.5吨2款和23款6.5吨规格,市场销量已超500辆。由于其新能源乘用车具有极高知名度,加之企业一贯坚持的科技属性,在房车电动化时具有较强的先发优势,尤其拥有独特的光环加成。

- 福田系基型车近年在起伏中逐步扩大份额,2025年合计17款、占比10.8%而稍有下降,由于产品线过长过杂,尽管“什么都有”,但也无法形成明星产品,进而存在些许隐忧。具体包括:福田欧马可7款、奥铃3款均覆盖轻卡到“大轻卡”规格,时代领航S1、小卡之星2、祥菱M系和Q系数量各一;若从销量看,反而以时代领航S1和祥菱系列为主,欧马可和奥铃的市场表现其次。此外还有合资公司福田戴姆勒欧曼重卡3款,均为A型高定房车。由上可知,福田系对房车业务并无清晰的规划,只存在于各事业部横向维度的“自谋出路”、甚至内部竞争,而缺少了产品线层面的纵向贯穿,尤其是拳头产品的界限模糊也进一步制约其房车业务的长期发展。

- 一汽解放近年房车基型车业务稳中有进,2025年达到自身新高,合计13款、占比8.9%,行业配套量位列第四名,高度聚焦于解放虎6G谱系,并有解放领途等造型可选,实为同一平台,包括3款柴油和10款HEV,在电动化方面也明显取得突破。另有解放JH6一款试图在小型重卡领域试水,已取得市场端的初步规模化。

- 此外值得一提的还有跃进系、庆铃系和陕汽系三家单位,同样表现各异,具有较强的参考意义。跃进H500和庆铃700P早年曾凭自动挡和空气悬挂等高端配置,一度与重汽悍将相提并论,前者搭载马瑞利6AMT具有最佳性价比,后者匹配五十铃发动机+艾利逊6AT动力链具有更好口碑。但应注意到,随着同赛道选手逐渐涌入,二者配装量一路下行,2025年分别为6款和5款,似有被边缘化的风险,这也有赖于企业的应对策略及时调整,例如庆铃与盛瑞8AT可能的合作。陕汽基型车则是房车的另一个极端,有些类似福田系风格,尽管始终不愠不火,但始终能提供差异化、个性化的解决方案,反而具有稳定出镜。

- 余下约35%份额则由其他国产与进口品牌共享,分别为26款和33款,并且近年此部分有逐步扩大之势,2025年合计59款、占比37.6%而稍有回落,但整体依然延续较高水位,可知卡车基型车对车企的感召力有增无减,共同造就了此品类的繁荣景象。在进口欧卡中,Benz Unimog可谓独树一帜,全年配装量15款亦可进入基型车前三名,包括10款U4023和5款U5023,其实从市场端看,全年Unimog也仅有不到30辆的销售记录,但对于硬派越野玩家而言,其依然具有不可比拟的乐趣。此外欧卡中的Benz Arocs/Atego、MAN TGM/TGS和VOLVO等亦有配装记录。

回顾卡车大类基型车的2025年基本格局:重汽稳住基本盘,不断扩大行业配装与市场销量;比亚迪和一汽解放凭借HEV快速上位,电动化终于跃入房车行业视野;福田系凭借“广插柳”取得规模配装量,但优势不集中、产品资源分散的难题有待破解;跃进、庆铃与陕汽系发展势头各异,有人优势不在就有人相机而动;其他品牌百花齐放、争相竞发,自主品牌与欧卡的共同繁荣成为卡车基型车看涨的最好背书。

皮卡赢得行业增量:江铃花开两枝,日产/长安混动翻身,平行进口卷土重来

皮卡大类几年前还是房车的边缘角色,但此后一路走强,在升顶技术和多种背驮式交换箱的加持下,行业配装量不断攀升,近两年大幅优于行业平均水平,2025年份额达25.2%、已超1/4占比,包括双排座18.2%+单排座7.1%。类似卡车大类,皮卡基型车往往由于强势新品的投放而引发全行业的“闻风而动”,从国产到进口表现均如此,例如江铃大道、福特Ranger和Toyota LC79等,甚至表现更为极致。相较于其他大类,皮卡房车高度敏于行业与市场的实时走向,这也印证了其身为商用车的消费属性,“多用途”可谓实至名归。从4×4全驱带来的高通过性,到牵引质量合理利用方面,皮卡大类始终走在行业前列;而对于电动化,也有车企及时抓住这一契机进行转型,并取得了不俗战绩,诸如长安猎手与郑州日产Z9——以上也是卡系房车的特有现象,值得所有车企的重视与思考。另在3.5吨以上的重型皮卡方面,除了多年优势的平行进口车型外,国产品牌也在陆续关注,而东风猛士长期稳定的发挥也可提供别样参考样本。

从主流基型车品牌看,行业近年基型车配装的选择变化极大,充分体现出皮卡行业的灵活机动性,或曰以市场为导向的务实特点。从某种意义上说,行业可选方案的逐年增多也决定了皮卡房车仍在市场培育与爬坡阶段,这也意味着皮卡房车未来的增长空间更加可观。

- 江铃系近年可谓后发而先至的典范,随着早期域虎系列的逐渐淡出,2023年推出全新标识的大道系列、2024年合作推出福特Ranger游骑侠系列,从而一举奠定在皮卡基型车的领跑地位。2025年合计42款、占比35.6%而傲视群雄。其中:江铃福特Ranger在仅提供双排座版本的情况下,以23款配套量高居榜首;江铃大道则以19款配套量位居次席,包括双排12款+单排7款,更具备国情特色。从市场端看,二者分列皮卡房车底盘车销量第一和第四位,合计份额接近四成,已处于相对垄断地位。

- 日产系和长安系则居于第二梯队,2025年均实现“单核化”,分别为日产Z9和长安猎手基型车,达到16款和14款配套量、占比13.6%和11.9%。二者都重视新能源技术:长安系看似近年份额变化不大,但已从凯程F70和览拓者进化为汽电增程的长安猎手;郑州日产则从锐骐6/7系进化为日产Z9系列,2025年中期开启行业配套以来,通过高速增长消弭了一度出现的空窗期,目前已提供4款柴油+12款汽电插混,呈现出强劲的上升势头。

- 另外还有四个品牌值得关注:首先是上汽大通在2025年的“失踪”,其实早在皮卡房车尚不常见时,大通T60/70曾有一些先发优势,但在后期升级为T90/星际H时,由于群雄并起而不再独美,目前在市场端虽有存在感,但企业仍需再加把劲,更多寻求对外配套合作。长城系与河北览众保持长期合作,近年份额始终稳定在一成左右,市场端则保持在销量300辆左右,算得上行业的一股清流,但近期也有“扩圈”传闻,后续有待观察。江西五十铃曾以合资企业引进的D-Max独步天下,在早期皮卡房车圈也有不错的认可度,但随着产品策略的调整,加之铃拓和国产JIM瑞迈迟迟不能打开局面,进而导致企业配套量不断下滑、颇有些可惜,或借助3.0T动力链的回归触底反弹。东风系则全部由猛士系列重型皮卡包揽,2025年配套量达到8款,在部分硬核越野玩家群体中亦有极高认可度。

- 其余国产皮卡品牌则少有亮眼表现,从北汽福田到江淮、庆铃、河北中兴等,至多扮演参与者的角色,这也体现了不同企业的房车策略不尽相同,一方面有赖于领导层的认识与认可,另一方面也是各自的生存策略使然。进口皮卡近年战绩斐然,通过连续增长已取得两成份额,2025年合计25款、占比21.2%,除了常年占优的Ford F150/350/SuperDuty外,Toyoto Tundra坦途和LC79、Jeep Gladiator角斗士等基型车均有一定配装量,极大丰富了市场可选方案。

至此,笔者系统盘点了2025年全部429款自行式旅居新品的基型车配装情况,从分结构大类到各品牌构成,从燃料类型到主流产品表现,都进行了逐一分析,希望能为国内房车从业者、以及终端车主选型,提供客观的指引与参考。2025年的国内房车市场虽然延续过万辆表现,但在“浩如烟海”的专用车品类中依然只是九牛一毛,故而任何企业都不适合单纯以销量为导向去审视房车业务。但也必须看到,在检验基型车综合性能与复杂工况适配性方面,房车业务可能无出其右者,进而对车企的新品研发也提出了更高挑战。另一面,由于诸多房车改装企业的存在,也加深了行业对于上装改制的深刻理解,进而反哺同采用方舱结构的多种类型专用车,这或许也是发展房车业务的又一现实意义所在。(完)

原创文章,作者:cntglobal,如若转载,请注明出处:https://kcpcw.com/new-trucks/6439.html